ブラックリスト入りしているかどうかは自分で正しく確認できます。しかも、スマホだけで完結でき、特別な知識も必要ありません。

一般に言われるブラックリストとは、信用情報機関に金融事故を示す「異動情報」が登録されている状態をさします。この仕組みを理解すれば、現在の状況や審査に影響している要因を客観的に把握できます。

本記事では、ブラックリストの正しい確認方法から、信用情報の見方、ブラックだった場合の対処法まで、専門家の視点で詳しく解説します。

なお「ブラックリスト」とは正式な制度名称ではなく、信用情報機関に事故情報が登録された状態を指す俗称です。

そもそもブラックリストに載る条件やデメリットの全体像は、ブラックリストとは?載る条件とデメリットを弁護士が解説で詳しく解説しています。

ブラックリストの確認は無料で可能?

ブラックリストの確認は、原則として無料で確認できません。信用情報機関の正式な開示制度を利用し、1,000円程度の手数料を支払って確認するのが、唯一の正確な方法です。

ブラックリストとは、信用情報機関に金融事故を示す「異動情報」が登録されている状態をさし、ブラックリストという名簿が実在するわけではありません。

ブラックかどうかを調べるには、信用情報機関への本人による信用情報の開示が必要です。

| 信用情報機関 | 主な情報 |

|---|---|

| CIC(株式会社シー・アイ・シー) | クレジットカード 信販会社 消費者金融(一部) スマホ端末の分割払い リース契約など |

| JICC(株式会社日本信用情報機構) | 消費者金融 信販会社 流通系クレジットカード会社など |

| KSC(全国銀行個人信用情報センター) | 銀行 信用金庫・農業協同組合などの金融機関 住宅ローン 銀行系カードローン 保証会社など |

費用がかかりますが、自分の状況を正確に把握でき、誤った情報に振り回されずに済むため、最も確実で安全な確認方法といえます。

無料で調べる「裏ワザ」が存在しない理由

ブラックリストを無料で調べる「裏ワザ」は存在しません。なぜなら、信用情報は特に厳重に管理されている個人情報だからです。

信用情報機関は、個人情報保護法、割賦販売法、貸金業法などの法律に基づき、管理を徹底しています。

そのため、ネット上で見かける「名前を入れるだけでブラック診断」「無料でブラックリスト照会」といった広告には注意が必要です。

また、正規ルート以外を使うと、個人情報の悪用や、誤った判断で信用情報に傷を付けてしまうリスクもあります。

本人以外(家族や代理人)がバレずに確認できるか

結論から言うと、本人以外がバレずに信用情報を確認する方法はありません。

信用情報の開示は本人確認が求められるため、たとえ家族であっても無断で確認することはできません。

弁護士が委任状を受けて代理で手続きを行うのは可能ですが、この場合も本人の署名や意思確認が必須のため本人に知られずに進めることは原則できません。

「家族のことが心配だから内緒で確認したい」という相談は多いですが、本人と話し合って手続きを進める必要があります。

インターネット開示と郵送開示の費用・手間比較

信用情報の開示方法には、主にインターネット開示と郵送開示の2種類があります。

現在は、手間がかからずすぐに結果がわかるインターネット開示が主流となっています。

| 開示方法 | インターネット開示 | 郵送開示 |

|---|---|---|

| 特徴 | ・スマホ・PCで完結 ・即日〜数分で確認できる |

・書類準備と郵送が必要 ・結果が届くまで1〜2週間 |

| 費用(目安) | 手数料は500〜1,000円前後 | 手数料は1,000円前後 |

「今すぐ審査落ちの理由を知りたい」という方はインターネット開示、「紙の原本として証拠を残しておきたい」という方は郵送開示を選ぶのが一般的です。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

【スマホ完結】ブラックリストの正しい調べ方と準備するもの

ブラックリスト入りしているかどうかの確認は、スマートフォンから手続きができるケースが多いです。事前に必要なものをそろえておけば、数分で開示申請まで進めます。

各機関の開示手順やデメリット、開示後にできる回復までの流れは、信用情報開示のやり方|調べ方・デメリット・回復で詳しくまとめています。

「ブラックかもしれないからクレジットカードが使えない」という方でも、キャリア決済やコンビニ決済、郵送開示などを選択すれば問題なく確認できます。諦めずに手続きを進めましょう。

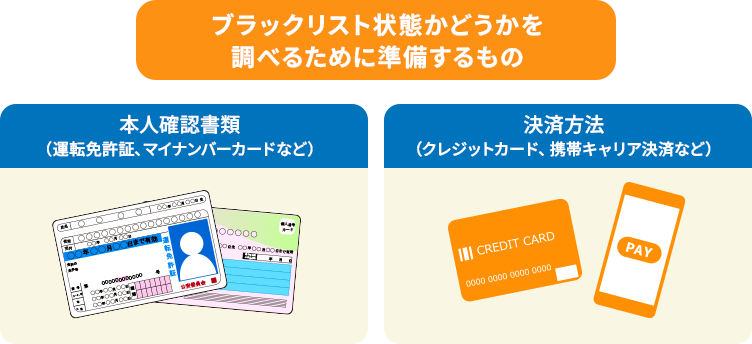

本人確認書類と決済手段(クレカ・キャリア決済)の準備

開示手続きに必要なのが「顔写真付き本人確認書類」と「手数料の決済手段」の2点です。

本人確認書類

オンライン開示では、本人確認書類をスマホのカメラで撮影し、アップロードする形式が一般的です。

- 運転免許証

- マイナンバーカード

- 健康保険証(補助書類が必要な場合あり)

手数料の決済手段

各機関により異なりますが、以下の手段が利用可能です。

- クレジットカード

- 携帯キャリア決済

- コンビニ支払い(機関による)

CIC(クレジット系)へのスマホ開示手順

CICは、クレジットカードやスマホ分割払いの情報を管理しており、PC・スマホから開示手続きをします。

- CICのインターネット開示ページにアクセス

- メールアドレスを登録

- 本人確認(SMS認証など)

- 決済手続き

- 画面上で開示報告書を確認

(手続き完了後、即時で確認できる)

JICC(消費者金融系)へのアプリ開示手順

JICCは、消費者金融や信販会社の借入情報を管理しており、専用アプリを使って開示手続きをします。

- アプリをインストール

- 会員登録

- 本人確認書類の撮影・提出

- 手数料の支払い

- アプリ上で開示内容を確認

(手続き後、1~3日程度、ダウンロード可能通知より30日以内にダウンロード)

KSC(銀行系)へのインターネット開示手順

KSCは、銀行や信用金庫、住宅ローン関連の情報を扱っており、インターネットでの開示手続きが可能です。

- KSCのインターネット開示ページから申請

- 本人情報の入力

- 本人確認書類の提出

- 手数料の支払い

- メールで届いたダウンロードサイトにアクセスし、開示報告書を取得します。

(URLの案内を受信してから10日(土日祝日を含む)以内にダウンロード)

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

審査落ちの原因別:あなたが優先して確認すべき信用情報機関

審査に落ちた場合、落ちた審査の種類に合わせて、確認すべき信用情報機関の優先順位をつけるのが重要です。効率よく原因を特定でき、次の対策を立てやすくなります。

クレジットカードやスマホ分割の審査に落ちた場合

CIC(クレジット系)を真っ先に確認してください。日本のカード会社のほとんどがCICに加盟しています。

確認すべき主なポイントは、以下の通りです。

- 入金状況:「A」や「P」が繰り返し記録されていないか

- 返済状況:「異動」の表示があるか

- 申込情報:直近6ヶ月以内に申込が集中していないか

また、スマホの分割払いもローンと同じ扱いのため、携帯料金の遅延が原因で審査に通らない場合もあります。

消費者金融の借入審査に落ちた場合

JICC(消費者金融系)を確認します。JICCは貸金業者間の情報共有に強く、より細かい返済履歴が記録されています。

確認すべき主なポイントは、以下の通りです。

- 異動参考情報:延滞や未解決の借入が残っていないか

- 完済記録:完済したはずの借金が情報上で残っていないか

- 債務整理:債務整理や代位弁済の記録が登録されていないか

消費者金融は、過去の取引履歴や返済状況を細かく見ます。「昔の借金だから大丈夫」と思い込まず、数字と記録の確認が重要です。

住宅ローンや銀行カードローンの審査に落ちた場合

KSC(銀行系)を確認します。銀行はCICとKSCの両方を参照することが一般的です。

確認すべき主なポイントは以下の通りです。

- 延滞情報:長期間の返済遅延が記録されていないか

- 代位弁済・保証履行:保証会社による代位弁済や保証履行の記録がないか

- 官報情報:破産・個人再生などの官報情報が登録されていないか

住宅ローンは貸付額が大きく返済期間も長いため、審査は非常に厳格です。

CICやJICCに問題がなくても、KSCに官報情報が残っているだけで、一発アウトとなるケースが非常に多いため、銀行融資を考えるなら、KSCの開示は避けて通れません。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

開示報告書の見方|「ブラック」と判断される記号と文字

「異動」という文字の有無と、直近24ヶ月の入金記号の2点を確認すれば、審査落ちの原因はほぼ特定できます。

信用情報の開示報告書は、専門用語や記号が多く分かりにくく感じますが、ブラックと判断されるポイントは限られています。重要な項目を押さえて、自分の信用状況を正しく判断しましょう。

異動情報や延滞がどの欄にどう記載されるかは、信用情報開示の見方と異動情報・延滞の記載場所でさらに詳しく解説しています。

CICの「返済状況」にある「異動」の文字

信用情報の中で、最も注意すべき表示が「お支払の状況」欄にある「異動」です。「異動」が記載されている状態が、いわゆる「ブラックリスト入り」をさします。

「異動」に登録される主なケース

- 長期延滞:返済日から61日以上、または3ヶ月以上の支払い遅延

- 代位弁済:本人に代わり、保証会社が銀行等へ返済を行った

- 破産手続:裁判所による破産手続の開始決定

異動表示があると、多くの審査での通過がほぼ難しくなります。また、原則として完済・完了から約5年間は記録に残るため、いつ解消されたかの日付確認も欠かせません。

CIC公式資料:情報開示とは|指定信用情報機関のCIC

入金状況の「A」や「P」マークが持つ意味

CICの報告書下部にある「入金状況」欄では、直近24ヶ月分の返済履歴が記号で並んでいます。

| 記号 | 意味 | 審査への影響 |

|---|---|---|

| $ | 請求通り入金があった | 最高評価。審査に通りやすい |

| A | 本人の事情で未入金 | 最低評価。審査落ちに直結 |

| P | 請求額の一部のみ入金 | 悪い。支払能力を疑問視される。 |

「異動」がなくても、「A」が複数並んでいる場合は「返済がルーズな人物」とみなされ、クレジットカードの更新や増枠が拒否される要因となります。

CIC公式資料:情報開示とは|指定信用情報機関のCIC

JICCとKSCで見るべき「延滞」「代位弁済」の項目

消費者金融系・銀行系の信用情報では、「延滞」や「代位弁済」の記録が特に重要です。

- JICC:ファイルDの「異動参考情報等」の欄に、未解決の延滞や債務整理の記録があればブラック入りの状態

- KSC:「取引情報」や「官報情報」の欄に、代位弁済や自己破産・個人再生の記録があればブラック入りの状態

もし完済や免責決定から5年以上経過しているのに記録が残っている場合、金融機関による「消し忘れ」や「免責決定の把握漏れ」が疑われます。

このようなケースでは、弁護士による適切な通知を行うことで、早期に情報を正常化できる可能性があります。

開示結果の見方 | 開示を申し込む | 開示サービス | 日本信用情報機構(JICC)指定信用情報機関

本人開示の手続き | 全国銀行個人信用情報センター

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

自分の情報がブラックだった場合の対処法と回復の可能性

もし自分の信用情報が「ブラック」だったとしても、諦める必要はありません。

情報の種類や登録された経緯によっては、法的に正しい手続きを取ることで、信用情報を回復(削除)できる可能性があります。

回復までの正しい手順と、避けるべき「裏ワザ」の考え方は、信用回復の裏ワザはある?自己破産後の正しい手順で整理しています。

絶対にやってはいけない「放置」のリスク

ブラック情報が見つかった時、最も避けるべきなのは「何もしないで放置すること」です。

「5年経てば消える」というのは、適切に完済・解決した場合に限られ、放置して自然に消えることはありません。

放置することによる3つのリスク

放置することによる主なリスクは、以下の通りです。

- 遅延損害金の増大

- 事故情報の永久保持

- 時効の更新(リセット)

心当たりがない・事実と異なる場合の「訂正・削除」申請

事実と異なる内容や、本来消えているはずの情報が残っていて、ブラック扱いされているケースは少なくありません。

特に「自己破産をして免責決定を受けたのに、数年経っても異動情報が残っている」というパターンは要注意です。

これは金融機関側が免責の事実を把握していない、あるいはシステムへの反映を失念していることが原因です。

このような場合、弁護士を介して適切な通知を行うことで、遡って情報を削除・訂正させることが可能です。

ただし、信用情報機関へ直接意義を申し立てても「登録元へ問い合わせてください」と門前払いされるのが一般的です。法的な根拠に基づき、情報を登録した金融機関(登録元)へ直接交渉を行う必要があります。

自己破産で免責を受けたのに異動情報が残るケースの原因と対処は、自己破産で免責後も信用情報が消えない原因と対処法で詳しく解説しています。

古い借金が残っているなら「時効援用」で消せる可能性がある

5年以上放置している古い借金がある場合、「時効援用」で返済義務を消せる可能性があります。

時効援用とは、一定期間が経過した借金について、時効を主張する意思を正式な書面で示す手続きです。

ただし、時効が成立している可能性がある借金に対して、不用意に債権者へ電話をしたり、1円でも返済したりすると「債務承認」となり、時効がリセットされてしまうリスクもあります。

時効援用は、成立条件の判断や、時効の中断の確認が不可欠な手続きであり、弁護士の判断を踏まえて進めるのが重要です。

時効が成立する条件や手続きの流れは、時効の援用とは?借金が消える条件と失敗しない手続きで詳しく解説しています。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

よくある質問(FAQ)

-1024x683.jpg)

- Qブラックリストの登録期間はいつまでですか?

-

延滞解消(完済)または法的整理の完了から「5年」が目安です。CIC・JICC・KSCのいずれも、原則5年程度で抹走されます。ただし、自己破産などの官報情報については、KSCで最長7年保持されるため注意が必要です。また、借金を放置している間は期間のカウントが始まらないため、早急な解決(完済や時効援用)が不可欠です。

- Q自分で開示請求をすると、その記録で審査に不利になりますか?

-

ご自身による「本人開示」の履歴が審査に不利になることはありません。金融機関が審査で重視するのは、「他社への申込履歴」や「延滞の有無」であって、本人が自分の信用情報を開示した履歴は審査に影響しません。

- Q完済したはずなのに「ブラック」と表示されることはありますか?

-

完済から5年以内であれば記録が残りますが、5年以上経過しても「異動」が残っている場合もあります。これは金融機関による「消し忘れ」や「登録ミス」の可能性が高いです。特に自己破産後の「免責決定」が反映されていないケースは多く、この場合は弁護士を通じて訂正・削除申請を行うことで、速やかにブラック状態を解消できる可能性があります。

- Q弁護士に調査を依頼するメリットは何ですか?

-

法的根拠に基づき、最短ルートで信用情報を回復できることです。信用情報の確認や対応は、判断を誤ると状況が悪化する可能性もあるので、専門的な判断が重要になります。弁護士に依頼すれば、以下の対応を一貫して任せられます。

- 開示書類の緻密な分析(事故原因の特定)

- 時効援用の可否判断と手続きの代行

- 金融機関への情報の訂正・削除交渉

- Q家族に内緒でブラックリストを消すことはできますか?

-

はい、弁護士にご依頼いただければ、ご家族に知られることなく手続きを進めることが可能です。当事務所では、ご家族に配慮し、以下のような対応を徹底しています。

- 郵便物を局留めにする

- 事務所名を伏せて個人名で連絡する

- 連絡する時間帯を指定する

借金問題やブラックリストの悩みは、一人で抱え込まずにまずは無料相談で状況をお聞かせください。