「借金を長期間放置していれば、いつか自動的に消える」と考えていませんか?

実は、時間の経過だけでは借金の返済義務は消滅しません。法的義務をなくすには、債務者が「時効の援用」という意思表示を正しく行う必要があります。

ただし、いくつかの条件を満たす必要があり、信用情報への影響がすぐに解消されるとは限らない点には注意が必要です。

本記事では、多くの借金問題を解決に導いてきたあおぞらみらい法律事務所が、時効の援用の仕組みや成立条件、失敗しない手続きの流れについて解説します。

時効の援用とは?放置しても借金は消えない理由

時効の援用(正式には『消滅時効の援用』といいます)とは、お金を借りた側(債務者)が貸した側(債権者)に対して「時効が完成したので返済しません」という意思表示を行う法的手続きです。この手続きを行わない限り、借金の返済義務は残り続けます。

時間が過ぎるだけではNG。「援用」で返済義務がなくなる仕組み

時効の援用で借金の返済義務がなくなるのは、借金(債権)には「消滅時効」が設けられているためです。

消滅時効とは、権利者が権利を行使しないまま一定期間が過ぎると、権利を行使できなくなる制度ですが、自動的に適用されるものではありません。

債務者が「時効の制度を使う(援用する)」と明確に意思表示しないと法的義務はなくならないので注意しましょう。

時効の援用を成立させるには、以下の要件を満たしている必要があります。

- 時効期間(原則5年)が経過している

- 債務を承認(一部返済や支払いの約束)していない

- 時効の更新(裁判上の請求・差押え等)や完成猶予が生じていないこと

なぜ自分から手続きが必要?債権者が請求できる法的背景

時効の援用に手続きが必要なのは、民法第145条で当事者が援用しない限り時効の効果は発生しないと定められているためです。

たとえ時効期間が過ぎていても、時効を援用しない限り、債務は残り続けます。そのため、債権者から急に督促や裁判を起こされるリスクがあります。

また、時効の援用ができるのは、以下のように限定されています。

- 契約の当事者(債務者本人)

- 保証人

- 物上保証人(他人の債務のために自分名義の財産を担保に入れている者)

- 抵当不動産の第三取得者

不用意に債権者に連絡を取ると「債務承認」とみなされ、積み上げた時効期間がリセット(更新)されるリスクがあります。安全に手続きを進めるためには、弁護士を代理人として通知を送るのが一般的です。

参考:e-Gov 法令検索|民法第145条

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

時効援用ができる条件|5年・10年の期間と起算点

時効期間は「最終返済日の翌日」から、原則5年または10年です。民法166条では、債権者が権利を行使できることを知った時から5年間、または行使できる時から10年間経過することで時効が完成します。

ただし、期間満了前に一度でも返済したり、裁判上の請求があると、カウントは振り出しに戻ります。

参考:e-Gov 法令検索|民法第166条

消費者金融・銀行・個人など借入先別の時効期間

時効期間は、借入先と借入日によって、5年または10年に分かれます。2020年4月の改正民法施行により、現在は多くの借金が「5年」に統一される傾向にあります。

| 借入先 | 時効期間 | |

| 借入日 2020年3月31日以前 |

借入日 2020年4月1日以降 |

|

| 銀行・消費者金融・クレジットカード会社 | 5年 | 5年 |

| 信用金庫・労働金庫・農協 | 10年 | 5年 |

| 個人間 | 10年 | 5年または10年 |

具体的には、借入日が2020年4月1日以降のケースでは、以下の起算点のうち短いほうが適用されます。

- 主観的起算点:債権者が権利を行使できると知った時点(時効期間5年)

- 客観的起算点:債権者が権利を行使することが可能となった時点(時効期間10年)

なお、起算点とは、時効期間のカウントがスタートする時点のことです。

銀行や消費者金融などからの借金の場合、債権者は返済期日を把握しているので、主観的起算点の時効期間である5年が適用されます。

参考:法務省|民法の一部を改正する法律(債権法改正)について「主な改正事項」

長期間放置した古い借金の時効については、20年前の借金は信用情報に残る?時効の成立条件と確認方法もあわせてご覧ください。

1円でも返済はダメ!時効が成立しない「更新(中断)」のケース

時効の期間中であっても、特定の事情が発生すると、それまで経過した時間がすべてリセットされ、ゼロからカウントし直しとなります。これを「時効の更新(旧:中断)」と呼びます。

| 原因 | 内容 |

| 裁判上の請求(訴訟・支払督促) | 判決が確定すると時効期間が「10年」に延長される(民法169条) |

| 債務の承認(支払い・連絡) | 電話で「少し待ってほしい」と言ったり、1円でも返済したりすると「債務承認」となり、カウントがリセットされる |

電話や書面で支払う意思を示した場合や、分割返済の相談をした場合なども「債務承認」と判断され、時効がリセットされる可能性があるので注意が必要です。

また、時効には時効の進行を一時的に停止する「完成猶予」もあり、仮差押えなどが該当します。

参考:e-Gov 法令検索|民法第147条2項・第148条2項・第152条

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

援用前に必須!裁判を起こされているか確認する方法

時効援用を検討する際は、過去に「知らない間に裁判を起こされていないか」を必ず確認してください。

裁判によって時効が更新(中断)されていると時効を援用できません。以下の手段で、法的措置の有無を確認しましょう。

- 裁判所から届いた特別送達(郵送物)をチェックする

- 信用情報機関(CIC・JICC・KSC)の記録を確認する

- 判断が難しい場合は、債権者に連絡する前に弁護士に相談する

裁判の有無が不明な状態で債権者に直接問い合わせると、会話の中で「債務承認」を誘発し、時効がリセットされるリスクがあるため注意が必要です。

判決(債務名義)を取られていると時効は10年に延長される

債権者から裁判を起こされて判決(債務名義)を取られていると、時効期間は「債務名義の取得日の翌日から10年」に延長されます。

債務名義とは、国が「強制執行(差し押さえ)をしても良い」と認めた公的な許可証です。代表的な種類は以下のとおりです。

| 種類 | 内容 |

| 確定判決 | 裁判の判決が確定したもの |

| 仮執行宣言付判決 | 裁判の判決確定前に強制執行が可能な宣言が書かれた判決 |

| 和解調書 | 裁判所で行った和解内容が記録された書面 |

| 支払督促 | 裁判所を通じて支払いを督促する手続き |

| 公正証書 | 強制執行認諾文言が記載された、公証役場作成の公文書 |

ご自身で「5年たった」と思っていても、これらの手続きが過去に行われていなければ時効は成立しません。

手元の督促状や信用情報(CIC等)から裁判記録を調べるコツ

手元にある資料やデータから、裁判記録をある程度推測できます。

まず、裁判所から届いた「支払督促」や「訴訟の呼出状」などの書類を探してください。以下のような情報がわかれば、裁判所で記録の閲覧や問い合わせが可能です。

- 発行した裁判所

- 事件番号

- 当事者名

判決原本を除く民事訴訟記録の保存期間は通常5年とされているので、あらかじめ裁判所に閲覧の可否を問い合わせておくとスムーズです。

次は、信用情報機関の開示データの確認です。

| 種類 | 主な加盟会社 |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社 |

| JICC(株式会社日本信用情報機構) | 消費者金融会社などの貸金業者 |

| KSC(全国銀行個人信用情報センター) | 銀行 |

信用情報では、裁判を起こされているかどうかを直接確認することができません。ただし、強制解約などの事故情報があるかどうかや、裁判の原因となっている債務が何かを把握できます。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

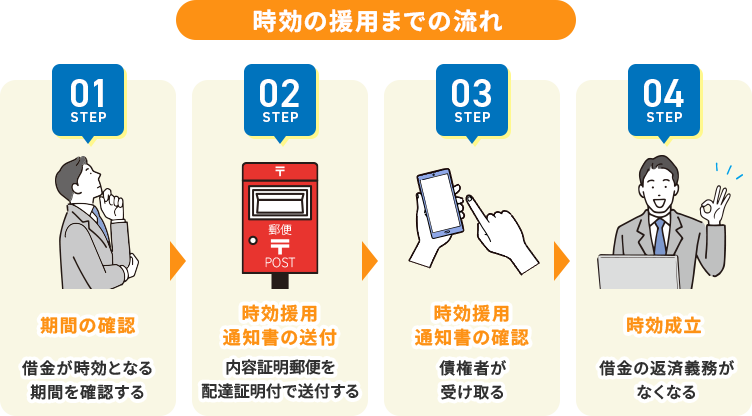

時効の援用を成功させる手続きの流れ

時効の援用を成功させるには、債権者に対して「消滅時効の制度を利用して、返済義務をなくします」という意思表示を、確実な証拠が残る形で伝える必要があります。

手続きの基本的な流れは、以下の4ステップで進みますが、途中で不用意に接触すると「債務承認」となり失敗するリスクがあるため、慎重な対応が求められます。

- 時効期間(5年または10年)の経過を確認する

- 時効援用通知書を債権者に内容証明郵便(配達証明付)で送る

- 債権者が時効援用通知書を確認する

- 時効成立後、信用情報が訂正・削除され、返済義務が法的に消滅する

なぜ普通郵便は不可?内容証明郵便の作成と送付方法

時効援用の通知は、必ず「内容証明郵便(配達証明付)」で送付します。

普通郵便や配達証明のない内容証明郵便では「届いていない」と主張される場合があるので、公的に証明できる仕組みで送る必要があります。

時効援用通知書に決まった書式はないものの、一般的な記載内容は以下のとおりです。

- 日付

- 債権者の住所・名前

- 債務者(ご自身)の住所・名前・生年月日

- 時効を援用する意思表示

- 契約日や契約金額など契約に関する内容

- 異議がある場合には伝えてほしい旨と期日

内容証明郵便を利用することで、「いつ、誰が、どのような内容を伝えたか」が郵便局によって証明されるので、強力な証拠となります。

時効援用通知書の具体的な書き方や記載例は、時効援用通知書とは|書き方・記載例とテンプレートの注意点で詳しく解説しています。

手続き成功後の信用情報の扱われ方

時効援用が成功した後の信用情報の扱いは、信用情報機関ごとに違いがあります。手続き後すぐに全ての記録が消えるわけではない点に注意しましょう。

| 種類 | 信用情報の扱われ方 | 削除までの期間の目安 |

| CIC | 「残高0」「完了」に訂正される | 訂正時から原則5年間(保有期間) |

| JICC | 一定期間経過後に事故情報が削除される | 1ヶ月程度 |

| KSC | 時効の援用時には削除されている可能性がある | 代位弁済から5年 |

特にCICの場合、時効援用の成功後は「延滞」の文字が「完了」に変更され、「完了」と同時に「保有期限」が5年間つきます。これにより「過去にトラブルがあった」ことが伝わるため、ローン審査などへの影響が残ります。

一方、JICCは時効の起算日である5年以上前にさかのぼって完済の扱いとするので、一定期間経過後に削除されることが多いとされています。

また、KSCの登録情報がすでに削除済みの可能性があるのは、銀行カードローンの滞納は保証会社が代位弁済するケースが多いためです。

なお、時効援用に限らず、過去に自己破産で免責を受けたのに信用情報の記録が消えていないケースもあります。詳しくは自己破産後も信用情報が消えない原因と対処法をご覧ください。

失敗しないために|自分でやるリスクと弁護士のメリット

時効の援用は、単に「通知を送るだけ」の手続きではありません。成立の可否には高度な法的知識と調査能力が求められます。

安易にネットの情報を真似て自分で手続きを行った結果、借金が消えるどころか、督促が激化させるなど、取り返しのつかない事態に陥るリスクがあります。確実かつ安全に解決するためには、弁護士の関与が不可欠です。

自分で手続きを進める場合の具体的な流れと注意点は、時効援用は自分でできる?やり方と失敗しやすい注意点で解説しています。

住所バレや藪蛇(やぶへび)になる自己判断のリスク

自分で時効援用を行う最大のリスクは、内容証明の送付によって、現在の住所が債権者にバレることです。

万が一、時効期間の経過していなかったり、中断(更新)事由があったりした場合、債権者に住所を把握されてしまうと「督促状」や「裁判所の呼出状」を送りつけられる可能性があり、結果的に藪蛇になるケースが少なくありません。

時効を成立させるつもりが、逆に「自ら居場所を教えて、督促を再開させてしまう」のは最悪のシナリオです。弁護士であれば、事前に受任通知を送ることで債権者からの直接連絡を止め、安全な距離を保ったまま調査・手続きを遂行できます。

司法書士との違いは「140万円の壁」と「交渉権」の有無

専門家に依頼する場合、「弁護士」と「司法書士」のどちらかで迷われる方が多いですが、決定的な違いは「対応できる金額」と「交渉権」です。

司法書士は、元本140万円を超える借金については、法律上では交渉や裁判の代理人になることができません。つまり、140万円を超える案件を司法書士に依頼しても、司法書士は書類の作成だけで、債権者との交渉はすべて「あなた自身」が行う必要があります。

| 項目 | 弁護士 | 司法書士 |

| 訴額の上限 | なし | 1社あたり140万円以下 |

| 訴訟ができる裁判所の制限 | なし | 簡易裁判所のみ |

| 自己破産・個人再生の代理人 | できる | できない(書面作成のみ) |

借金の元本や遅延損害金を含めると、140万円を超えているケースは多々あります。また、時効が不成立になってしまった際に、スムーズに債務整理(自己破産等)へ切り替えられるため、最初からフルサポートが可能な弁護士へ相談するのが安全です。

なお、過去に自己破産で免責を受けたのに信用情報の記録が消えていない場合は、自己破産後も信用情報が消えない原因と対処法をご覧ください。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

よくある質問(FAQ)

-1024x683.jpg)

- Q時効の援用をすると、連帯保証人はどうなりますか?

-

原則として、連帯保証人の返済義務も消滅します。

借金の契約には「附従性(ふじゅうせい)」という性質があり、主債務者(借りた本人)の借金が消滅すれば、連帯保証人の借金も消滅するルールになっています。

ただし、連帯保証人自身が債務承認をしていた場合や、保証人に対して裁判が起こされている場合には、保証債務が残ることもあるため注意が必要です。

- Q時効援用に失敗した場合、すぐに裁判を起こされますか?

-

裁判や支払督促など、法的措置に移行される可能性が高まります。

時効期間が経過していないのに援用通知を送ってしまうと、債権者に「現在の住所」と「支払う意思がないこと」を自ら伝えることになります(いわゆる藪蛇)。

これをきっかけに、債権者が回収を急ぎ、支払督促や訴訟、給与の差し押さえなどの法的措置に移行するケースが一般的です。

失敗が許されない手続きだからこそ、事前の正確な調査が不可欠です。

- Q過去に住所変更を繰り返していても時効援用はできますか?

-

はい、可能です。ただし、事前の調査が不可欠です。

住民票を移さずに住所変更を繰り返している場合、裁判所からの通知が旧住所に送られ、ご自身が知らない間に裁判が終わっている可能性があります。

この場合、時効期間が10年に延長されている恐れがあるため、当事務所では、依頼者の住民票の除票などをたどり、過去の裁判履歴を徹底調査した上で手続きを進めます。

- Q家族や職場にバレずに手続きできますか?

-

弁護士に依頼すれば、家族や職場にバレずに手続きを完了させることは可能です。

弁護士が窓口になると、債権者からの郵便物や電話はすべて弁護士宛てになります。ご自宅や職場への連絡はストップするため、バレる心配はありません。

秘密厳守を望む方こそ、弁護士への依頼を推奨します。

- Q弁護士と司法書士、どちらに相談すべきですか?

-

借金額が不明な場合や安心感を求めるなら「弁護士」です。

司法書士は「1社あたり140万円以下」の案件しか扱えず、それを超えると交渉権がなくなります。過去の借金は遅延損害金を含めて金額が膨らんでいるケースが多いため、金額制限がなく、万が一の裁判対応までフルサポートできる弁護士への依頼をおすすめします。