ブラックリストとは正式な制度名称ではなく、信用情報機関(CIC・JICC・KSC)に延滞や債務整理などの「事故情報」が登録された状態をさす俗称です。

この状態だと、ローンやクレジットカードの審査に影響が生じるのが一般的です。

本記事では、信用情報回復に精通した弁護士が、載る条件やデメリット、回復の手順を徹底解説します。

【この記事で分かること】

- 61日以上の延滞や債務整理で事故情報(異動)が登録される

- 登録期間は完済から「5年または7年」が目安

- 就職や結婚、銀行口座の利用には原則影響しない

- 放置しても消えない情報は、弁護士による時効援用や削除依頼が有効

ブラックリストとは?意味と信用情報の仕組み

ブラックリストとは、信用情報機関に金融事故情報が登録され、審査に通らなくなった状態を指す俗称です。

実在する「名簿」ではなく、個人の支払い能力に関する客観的な記録をさします。

信用情報そのものの仕組みや、異動・スコアの意味については信用情報とは?異動の意味と消える時期をわかりやすく解説で解説しています。

金融事故情報が登録された状態の通称

「ブラックリストに載る」とは、具体的には国内にある3つの信用情報機関に、返済の遅れや法的整理の事実が記録されることを意味します。

| 名称 | 主な加盟金融機関 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、信販会社、携帯電話会社 |

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジット会社 |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用保証協会 |

これらの機関に事故情報が登録されている間は、金融機関から「経済的信用が低い」とみなされ、新規の借り入れやカード作成が極めて困難になるのが一般的です。

信用情報機関(CIC・JICC・KSC)の役割

信用情報機関の役割は、個人の支払い能力を客観的に管理することです。

各機関はCRIN等のネットワークで事故情報を共有しているため、1社で事故を起こせば多くの金融機関の審査に影響します。

誤解されがちな「名簿」の存在について

世間で噂されるような「要注意人物リスト」としての名簿は存在しません。

信用情報機関が保有するのは、クレジットやローンの利用に関する客観的な事実だけです。たとえば、JICCの信用情報には以下の内容が記載されています。

- 本人を特定するための情報

- 契約内容に関する情報

- 返済状況に関する情報

- 取引事実に関する情報

金融機関はこれらのデータを参照し、独自の基準で「貸しても大丈夫か」を判断しています。つまり、ブラックリストとは「特定のデータ項目に事故の事実が記載されている状態」のことです。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

ブラックリストに載る条件|どこからが事故扱い?

「金融機関との契約に背く行為(金融事故)」が認められた場合です。

単なる「うっかりした払い忘れ」と、信用情報に傷がつく「金融事故」には明確な境界線があります。

61日以上または3ヶ月以上の長期延滞

「61日以上」または「3ヶ月以上」の支払い遅延が発生すると、信用情報に「異動」という文字が刻まれ、事故扱いとなります。

一度「異動」がつくと、その後に遅延分をすべて完済したとしても、完済日から5年間は情報が消えません。

「完済から5年」という期間が、多くの人がローン審査に落ち続ける最大の原因となっています。

参照: CIC「割賦販売統計データ」

数日の支払い遅れならブラックリストに載らない

数日程度の遅れなら直ちに事故登録はされません。

ただし、入金状況($やAなど)に記録は残るため、繰り返すと更新拒否のリスクが生じます。

債務整理(任意整理・個人再生・自己破産)を行った場合

債務整理を行った場合もブラックリストに載る可能性があります。

| 種類 | 内容 |

|---|---|

| 任意整理 | 債権者と直接交渉して返済条件を見直す |

| 個人再生 | 裁判所を介して借金の減額を図る |

| 自己破産 | 裁判所に申立をして借金の返済を免除してもらう |

参照: CIC「CICが保有する信用情報」 、 JICC「信用情報の内容と登録期間」 、 KSC「個人情報の取扱い」

任意整理を行った場合に信用情報がどうなるかは、任意整理と信用情報|ブラックになる理由と確認方法で詳しく解説しています。

代位弁済(保証会社による肩代わり)が発生した場合

本人が支払えなくなり、保証会社が銀行などへ代わりに返済(代位弁済)した時点でもブラックリストに載ります。

代位弁済が行われると、返済先が銀行から保証会社に変わるだけで、借金は残ります。

一括返済を求められるなど、より厳しい回収フェーズへの移行を意味します。

クレジットカードの強制解約

規約違反や信用低下によりカード会社から強制解約された事実は、深刻な事故情報として扱われます。

- 長期延滞や債務整理

- 他社借入額の急増

- 勤務先などの虚偽申告

強制解約は「今後一切の取引を拒絶する」という強い意思表示であり、その情報は他社にも共有されるため、非常に重いデメリットとなります。

参照: JCB会員規約(個人用)

携帯電話端末代金の未払い

携帯電話の「端末代」の分割払いの未払いも、ブラックリストに載る可能性のある条件の一つです。

対象は端末の分割代金のみ。通話料や端末の一括払いは対象外となります。

参照: JICC「その他」よくある質問

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

ブラックリストになるとどうなる?具体的なデメリット

ブラックリストになると、金融機関からの「信用」が著しく低下した状態になるため、後払い(与信)を伴う取引が原則として不可能になります。

クレジットカードの新規作成・更新ができなくなる

新しいクレジットカードの発行はほぼ不可能です。

また、現在持っているカードも「途上与信」という定期的なチェックにより、事故情報が発覚した時点で利用停止や強制解約になるリスクがあります。

住宅ローンや自動車ローンの審査に通らなくなる

住宅ローンや自動車ローンなどの大型融資は、ほぼ審査に通らないケースが多いです。

金融機関は「貸し倒れ」を防ぐため、貸金業法第13条に基づき厳格な調査を行います。

どこか一箇所でも「異動」があれば、審査のハードルは極めて困難になるのが一般的です。

スマートフォン端末の分割購入ができなくなる

iPhoneなど10万円を超える高額な端末の分割払いは、事実上のローン契約であるため、審査落ちする可能性が高くなります。

ただし、「10万円以下のスマートフォン」については、割賦販売法の例外措置(少額店頭販売品)により、稀に分割審査に通るケースもあります。

参照: e-GOV法令検索 | 割賦販売法 第30条 、 経済産業省「割賦販売法について」

賃貸契約の保証会社審査に落ちる可能性がある

賃貸契約そのものができないわけではありませんが、「信販系」と呼ばれる保証会社の審査には通らないケースが多いです。

| 保証会社の種類 | 影響 | 備考 |

|---|---|---|

| 信販系(オリコ、ジャックス等) | 審査落ちする | 信用情報機関(CIC等)を参照するため |

| 協会系・独立系 | 影響を受けにくい | 独自の審査基準を持つため |

奨学金やローンの保証人になれない

自分だけでなく、子供や家族の「保証人」になることも制限されます。

保証人も債務者と同様に信用情報の確認が行われ、ブラックリストだと「保証能力なし」とみなされるためです。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

意外と知らない?ブラックリストに関する誤解と真実

インターネット上には「ブラックリストに載ると人生が詰む」といった極端な噂がありますが、その多くは誤解です。

影響範囲はあくまで「金融取引」に限定されており、基本的人権や日常生活の多くは守られます。

就職や転職活動への影響は原則ない

原則として就職や転職活動に影響はありません。

信用情報機関(CIC等)を利用できるのは、加盟している「金融機関」のみであり、一般の会社が採用選考のために個人の信用情報を勝手に調べることは法律上禁止されているからです。

家族や子供の信用情報には影響しない

家族や子供の信用情報には影響しません。

信用情報には、あくまでも「本人」に関するクレジットやローンに関する客観的な事実のみが登録されています。

ただし、家族のローンの「連帯保証人」になることもできなくなる点には注意が必要です。

戸籍や住民票に記載されることはない

戸籍や住民票に記録されることはありません。

自己破産時は官報に載りますが、一般人が閲覧することはまずないため、周囲に知られる可能性は極めて困難になるのが一般的です。

銀行口座の開設や利用は制限されない

銀行口座を新規で作ることや、現在持っている口座を使い続けることは可能です。

給与の受け取りや公共料金の引き落としも通常通り行えます。ただし、その銀行のカードローンで事故を起こしている場合、口座が一時的に凍結されるケースがあります。

年金や選挙権への影響は一切ない

年金受給や選挙権への影響はありません。

年金受給権は法律で保護されており、借金による差し押さえも禁止されています。

また、選挙権などの市民権も制限されないため、社会的な立場が変わることはありません。

参照: e-GOV法令検索 | 国民年金法第24条 、 e-GOV法令検索 | 厚生年金法第41条 、 e-GOV法令検索 | 公職選挙法第11条

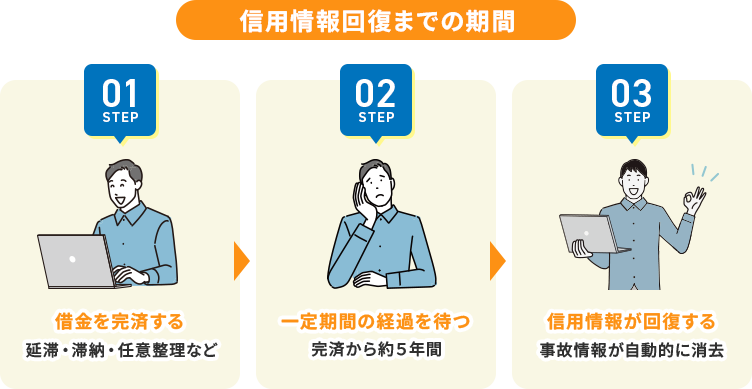

ブラックリストはいつ消える?掲載期間と確認方法

掲載期間は、借金を完済(または免責・時効成立)してから「5年〜7年」が経過するまでです。

重要なのは、トラブルが解決した「後」からカウントが始まる点です。放置しているだけでは一生消えません。

事故情報の登録期間は「5年〜7年」が目安

事故情報の登録期間は、信用情報機関と事故の内容によって異なります。

| 機関 | 延滞・任意整理 | 自己破産・個人再生 |

|---|---|---|

| CIC | 完済から5年 | 完済から5年 |

| JICC | 完済から5年 | 完済から5年 |

| KSC | 完済から5年 | 決定から7年 |

参照: CIC「CICが保有する信用情報」 、 JICC「信用情報の内容と登録期間」 、 KSC「全国銀行個人信用情報センターのご案内」

なお、自己破産で免責を受けたのに、目安の期間を過ぎても事故情報が残っている場合は、正当な手続きで削除できることがあります。詳しくは自己破産後も信用情報が消えない原因と対処法をご覧ください。

完済しない限り期間のカウントは始まらない

ブラックリスト登録期間のカウントは、借金を完済しない限り始まりません。

「最後に払ってから5年経ったから消えているはず」と誤解される方が多いですが、延滞したまま放置している場合は「延滞中」という情報が継続して登録されます。

完済するか、時効援用や自己破産によって「法的解決」をさせない限り、期間のカウントダウンすら始まりません。

自分の情報を確かめる「開示請求」の手順

現在の自分のステータスは、各機関へ「開示請求」をすることで正確に把握できます。

現在は3社ともオンライン(スマートフォン)での即時開示に対応しており、非常に便利です。

【KSCで開示請求する手順】

- メール登録:公式サイトからメールアドレスを登録

- 情報の入力:氏名・住所・電話番号を入力し、SMS認証を行う

- 本人確認:スマホカメラでの顔写真・免許証撮影で本人確認

- 手数料決済: クレジットカード、PayPay、キャリア決済等で支払い

- PDF閲覧: 完了後、マイページから開示報告書をダウンロード

参照: KSC「本人開示の手続き」

3社それぞれの確認方法やスマホでの調べ方は、ブラックリストの確認方法|無料でできる?スマホでの調べ方で詳しく解説しています。

情報を無理やり消す「裏ワザ」は存在しない

「お金を払えばブラックリストを消せる」という業者の広告は100%詐欺です。

信用情報機関は公的な仕組みであり、第三者が操作することは不可能です。

ただし、登録された情報に間違いがある場合は、債権者に対して情報の訂正・削除を依頼し、消すことは可能です。

参照: CIC「よくあるご質問」

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

借金問題とブラックリストの不安を解消するために

借金問題やブラックリストの不安は、放置しているだけでは一生解決しません。むしろ、放置する期間が長くなるほど経済的なリスクは増大します。

ここでは弁護士の視点から、生活を再建するための具体的なステップを提示します。

放置しても事故情報は消えず遅延損害金が増える

借金を放置し続けると、信用情報には「延滞中」という最悪のステータスが残り続け、ブラックリストから外れない日々が続きます。

さらに、多くの借金には年率20%程度の「遅延損害金」が課されており、放置するだけで借金は雪だるま式に増えていきます。

最悪の場合、裁判を起こされ、給料や預貯金を「差し押さえ(強制執行)」されるリスクもあります。

完済または法的解決をしない限り、事故情報は消えません。

債務整理で借金を解決し最短で生活を再建する

カウントダウンを一日でも早く始めるためには、任意整理や自己破産などの債務整理によって、借金問題を「終わらせる」ことが唯一の近道です。

債務整理をすると一時的にブラックリストに載りますが、返済できない借金を抱え続けて「延滞」が続くより、手続きを終えて「5〜7年後の回復」を目指すほうが、結果として早くローンを組めるようになります。

弁護士への無料相談で現状を把握するメリット

「自分のブラックリストがいつ消えるのか」「今の借金をどうすべきか」を一人で悩む必要はありません。弁護士の無料相談を利用することで、以下のメリットが得られます。

受任通知による督促停止

弁護士が介入した当日から、金融機関からの督促が止まります。

正確な信用情報の分析

開示結果をもとに、「時効援用」で即座に回復できるか、あるいは「削除依頼」が必要なケースかを判断します。

最適な解決プランの提示

あなたの収入や家族構成に合わせ、最も負担の少ない解決策を提案します。

「借金問題で不安がある」「ブラックリストを解消して生活を再建したい」とお悩みの方は、まず無料相談で不安を解消するのがよいでしょう。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

よくある質問(FAQ)

-1024x683.jpg)

- Qブラックリストでも作れるクレジットカードはありますか?

-

原則としてありません。

クレジットカードの審査では、信用情報機関への照会が義務付けられており、ブラックリストの状態では「返済能力なし」と判断される可能性が高いためです。

- Qブラックリスト掲載中に結婚したら相手にバレますか?

-

基本的にはバレません。

信用情報の開示は本人以外できず、家族でも確認できないためです。

参照: CIC「よくあるご質問」

- Q公共料金や家賃の支払いが遅れるとブラックになりますか?

-

ブラックにはなりません。

ただし、公共料金や家賃をクレジットカード払いにしていて、支払いが長期間滞った場合は、信用情報にクレジットカードの延滞情報が登録されブラックになる可能性があります。

参照: CIC「よくあるご質問」

- Q過払い金請求をするとブラックリストに載りますか?

-

完済後の過払い金請求であれば、ブラックリストに載ることはありません。

ただし、返済中に請求を行う場合は注意が必要です。

- 完済できる場合:借金がなくなるためブラックリストに載らない

- 完済できない場合:「任意整理」扱いとなり、事故情報が登録される可能性がある

- Q自分がブラックリストかどうか無料で調べる方法はありますか?

-

残念ながら、完全に無料で調べる方法はありません。

CIC・JICC・KSCともに信用情報の開示には、手数料がかかります

- CIC:500円(税込)

- JICC:1,000円(税込)

- KSC :1,000円(税込)

※郵送の場合は、別途送料や手数料が加算される場合があります。