.png)

過去の金融事故(いわゆるブラックリスト入り)が原因で「車が必要なのにローンが組めない」と悩んでいる方は少なくありません。

今回お伝えする「信用回復ローン」は、債務整理や延滞などで信用情報に傷がついている人でも審査通過の可能性があるローンのことです。

正規の割賦販売契約として信用情報機関に支払い実績が登録されるため、返済実績を積むことによって信用情報を再構築し、将来のローン審査に備えることができるのが特徴です。

本記事では、信用回復ローンの仕組みやリスク、闇金との見分け方について、弁護士がわかりやすく解説します。

信用回復ローンとは?

信用回復ローンとは、信用情報に傷がある人でも利用できる可能性があるローンのことです。

任意整理や自己破産、返済の長期滞納などで信用情報に傷がつくと、一般的なローン審査は難しくなります。ですが、信用回復ローンは、現在の収入や返済意欲などを考慮した審査のため、状況によっては審査に通過する可能性があります。

また、信用回復ローンを利用し、返済を継続して行うことでポジティブな履歴が信用情報機関に記録されて信用回復につながり、将来の大きなローンに備えることができるという特徴もあります。

なお、信用回復ローンは法律上の正式名称ではなく、信用情報に不安がある方向けのローンをさす一般的な呼称となります。

ローン審査と信用情報の関係

日本のローン審査は「信用情報機関」に登録されている情報が、絶対的な判断基準となります。

ここにネガティブな情報(異動情報)がある限り、たとえ現在の年収が高かったとしても、ローン審査を通過することは厳しい状況にあります。

異動情報(延滞・強制解約・債務整理)の影響

異動情報とは、支払いの遅延や債務整理といった金融取引における「事故情報」のことです。

これが信用情報に登録されると、いわゆる「ブラックリスト」状態になります。この状態では、通常のローンを利用したり、新しくクレジットカードを作成したりすることが、ほぼできなくなります。

重要なのは「一度登録されると、完済しても一定期間は消えない」という点です。各情報の登録期間の目安は、以下のとおりです。

| 異動情報の種類 | 情報の登録期間(目安) |

|---|---|

| 長期延滞(61日以上または3ヶ月以上の遅延) | 延滞解消(完済等)から5年 |

| 任意整理 | 完済から5年 |

| 代位弁済 | 完済から5年 |

| 個人再生 | 手続き開始決定から5〜7年 |

| 自己破産 | 免責許可決定から5〜7年 |

※登録期間はあくまで目安であり、各信用情報機関(CIC、JICC、KSC)の規定により異なります

異動情報の意味や、情報が消えるまでの時期の全体像は、信用情報とは?異動の意味と消える時期をわかりやすく解説でまとめています。

入金状況・契約状況の影響

異動情報がなくても、審査に落ちるケースはあります。それは「直近の入金状況」や「他社の契約件数」に問題がある場合です。

入金状況については、61日以上または3ヶ月以上の遅れで「長期延滞」の異動情報が登録されますが、2か月未満の遅れであっても「期日後の支払い」という記録は残ります。異動情報がなくても「期日後の支払い」が多数記録されている場合には、ローン審査で不利に扱われる可能性があります。

また、多数の金融機関での借り入れ記録が残っていると、期日通りの返済を続けていたとしても、新たなローンの審査は厳しくなる場合があります。

途上与信とは?審査で見られるポイント

途上与信とは、ローン返済中やクレジットカード利用中に不定期で行われる与信審査のことです。審査では、債務者の返済能力や信用情報が、契約当初から変わりがないか、確認されます。

ローン審査を通過したとしても、返済中に他社ローンで延滞を起こすなどして異動情報が登録されてしまうと、途上与信の結果、最悪の場合はローンが強制解約となり、残額の一括返済を受ける可能性もあります。

信用回復ローンは本当に信用を回復できる?

信用回復ローンを組むだけでは、傷ついた信用情報を回復させることはできません。

信用情報機関に加盟しているローン会社を利用し、遅れずに完済した実績を積み重ねることで、信用の回復につながる可能性があります。

ローンを組んでも信用情報は改善しない理由

他社で返済を続けても審査に通らない場合、その会社が信用情報機関に加盟していない可能性があります。

一般的な中古車販売店が提供するローン(販売店独自の分割払い)の多くは未加盟であり、完済しても公的な実績として記録されないため、信用情報の改善にはつながりません。

信用を積み上げる正しい方法

信用を積み上げる正しい方法は、直近のローンやクレジットカード払いを、期日通りの返済を継続することです。事実として、一度ついてしまった異動情報は、登録の抹消を待つしかありませんが、以下のサイクルをまわすことで、信用を積み上げることが可能です。

- 信用情報機関(CIC等)に登録される信用回復ローンを契約する

- 毎月の支払日を一度も遅れずに守って支払う

- 完済する(「完了」情報を登録させる)

この実績(クレジットヒストリー)を積むことで、異動情報の登録が抹消されれば、信用が積みあがった状態になるので、他のローンの審査で有利に働く可能性があります。

回復までの正しい手順と、「裏ワザ」と称される情報の見極め方は、信用回復の裏ワザはある?自己破産後の正しい手順で整理しています。

信用回復ローン利用のメリット・デメリット

信用回復ローンを利用するメリットとデメリットは、次のとおりです。

信用回復ローンを利用するメリット

- ブラックリスト状態でも、車をローンで購入できる可能性がある

- 返済を継続すれば信用情報の改善につながる

信用回復ローンを利用するデメリット

- 金利が高い

- 返済が滞ると、車両の引き上げを求められたり、利用制限を受ける場合がある

信用回復ローンの仕組みと申し込みの流れ

信用回復ローンは、決して「審査が甘い」わけではありません。最新のデバイス等を活用して、貸し手側のリスクを物理的に低減させる仕組みが導入されています。

審査基準が通常のローンと違う

通常のローン審査では「過去の信用」が審査基準となりますが、信用回復ローンの場合は「現在の返済能力」が審査基準となります。

また、信用回復ローンの場合、購入した「車両そのもの」が担保の役割を果たします。具体的には、MCCS(Mobile Communication Control System)という車両に搭載する遠隔制御デバイスを活用し、ローン会社は支払いが滞った場合は、「車両の引き上げを求める」または「車両の利用を制限する」という措置をとることができます。

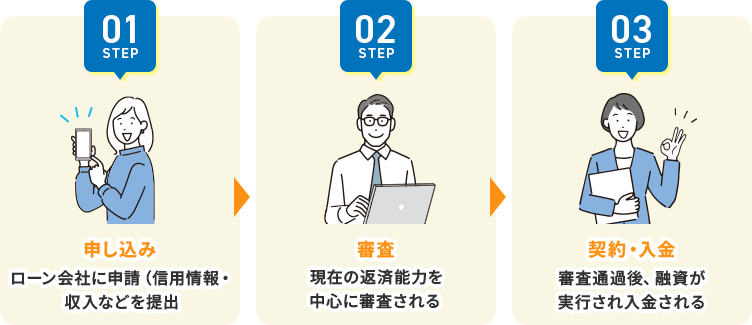

申し込み⇒審査⇒入金の基本フロー

申し込み、審査、入金のフローは、一般のカーローンや融資と大きな違いはありません。

| 申し込み | オンラインや店舗で必要書類に基本情報や希望借入額を記入します。 |

| 審査 | 1〜2営業日程度で仮審査が行われ、審査に通過すると本審査に進みます。本審査に進む際に、収入証明や勤務先が確認できる書類などの提出が必要となります。 |

| 入金 | 本審査に通過すると、所定の口座に融資額が入金されるので、指定した車の購入代金として利用できます。 |

必要書類と準備物

審査において最も重視されるのが「現在の返済能力」です。具体的には、次のものが必要となります。

- 本人確認書類:運転免許証、マイナンバーカードなど

- 収入証明書類:給与明細、源泉徴収票、確定申告書など

- 勤務先が確認できる書類:給与明細、健康保険証など

- 銀行印・通帳:引き落とし口座の設定用

信用回復ローンの注意点

信用回復ローンは、ブラックリストに載ってしまった方への再出発のチャンスとなるサービスですが、その状況につけ込むリスクも潜んでいます。

特に注意すべきなのが、正規のローン会社を装った違法業者(ヤミ金)の存在と、契約内容の確認不足によるトラブルです。

信用回復ローンを騙る闇金系の特徴

「審査なし」「誰でも100%融資」といった広告を出している業者は、貸金業法に違反する違法業者(闇金)である可能性が極めて高いです。

正規の貸金業者は、法律により返済能力の調査が義務付けられており、「審査なし」で貸し付けることはありません。違法業者に関わってしまうと、法外な金利を請求されたり、個人情報の悪用などの被害に遭う恐れがあります。

正規の業者かどうかを見分けるには、金融庁の「登録貸金業者情報検索サービス」で登録番号を確認することです。

高額手数料/保証金を請求する業者

「手数料が必要です」「先に保証金を振り込んでください」と、融資実行前に現金を要求する業者は「保証金詐欺(貸します詐欺)」と呼ばれる手口である可能性が高いです。

正規のローン契約において、契約前に利用者が現金を振り込むことは原則としてありません。「まずは振り込んで」と言われた時点で、詐欺を疑い、絶対に振り込まないようにしてください。

SNS広告・DMで誘導する業者への注意

SNS広告やSNSアカウントからのダイレクトメッセージ(DM)で、融資の勧誘を行うことは、広告規制の観点から通常は行われません。

「審査なし」「ブラックでも安心」を謳って勧誘するアカウントには、最大限の警戒をし、応じないようにしてください。

信用回復ローンを使うべきケース/使うべきでないケース

信用回復ローンは、すべての「審査に通らない人」に適しているわけではありません。

少額で短期の利用が必要な場合

少額・短期の利用で済むのなら、信用回復ローンを利用しても問題はありません。

信用回復ローンは、一般のカーローンと比較して金利が高く設定されています。そのため、「生活に必要な最低限の中古車」を選び、短期・少額で利用するのが安心です。

借入額を抑えることで月々の返済負担を減らし、確実に完済実績を作ることが、結果として最短での信用回復に繋がります。

滞納解消が近い場合

近々、借金滞納状態を解消できる見込みがあるのなら、信用回復ローンの利用は戦略的な選択肢となります。

滞納を解消(完済)しても、その後5年間ほど異動情報は残りますが、その期間中に信用回復ローンで返済実績を積み重ねることで、異動情報の削除後の審査評価をスムーズに高められる可能性があります。

絶対に使ってはいけないケース

すでに多重債務状態の場合や信用回復ローンを利用しても返済見込みがない場合は、絶対に使ってはいけません。

そもそも、多重債務で返済の滞納が続いている場合には、信用回復ローンであっても審査を通過するのが難しく、また返済見込みがない状況で信用回復ローンを利用しても、家計がさらに圧迫されるだけです。

審査に通らない場合の代替手段

審査に通らない場合や、返済苦で生活が困難な場合でも、諦める必要はありません。

国が用意しているセーフティーネットや、法的な借金解決の手続きを利用することで、生活を再建できる可能性があります。

公的支援(生活福祉資金)

生活費や一時的な資金が不足している場合、無利子または超低金利で国から借り入れができる「生活福祉資金貸付制度」というものがあります。

ただし、生活福祉資金を利用するには審査があり、収入がない場合や多重債務で返済の見込みがない場合には利用できません。また、審査には1か月ほどの期間がかかるため、すぐに資金が必要な場合には注意が必要です。

家計改善支援事業

「収入はあるのに、なぜかお金が足りない」「借金が減らない」という場合は、自治体が実施している「家計改善支援事業」を利用するのも一つの手です。

専門の相談員が家計簿の作成支援や、滞納状況の整理、公的給付の申請サポートなどを無料で行ってくれます。自分ひとりでは気づけなかった「支出の無駄」や「利用可能な制度」が見つかるケースも多く、家計の健全化に向けた第一歩となります。

債務整理によるリセット

現時点で借金の返済が難しくなっている場合は、弁護士に依頼して、債務整理によるリセットを行うことが根本的な解決策となります。

弁護士が介入し「受任通知」を送付することで、業者からの取り立ては即座にストップします。また、正しい金利で計算し直すことで借金が減る可能性もあります。

債務整理を行うと、異動情報が登録されて新規のローンは利用できなくなりますが、すでに借金の返済を滞納し続けている場合は、異動情報がすでに登録されているため、ブラックリスト状態であることに変わりはありません。

現状のままでは借金を返済する見込みがないのなら、債務整理によるリセットを行い、時間をかけて生活を立て直しましょう。

弁護士事務所では、借金問題についての無料相談を行っています。債務整理の利用を検討している方は、まずは無料相談から始めてみてはいかがでしょうか。

よくある質問(FAQ)

.jpg)

- Q信用回復ローンは本当に信用が回復しますか?

-

返済実績を作ることで、信用の回復(再構築)につながる可能性があります。

信用回復ローンだけでは、過去の異動情報(ブラックリスト)が消えるわけではありません。しかし、信用情報機関(CICなど)に加盟しているローン会社で契約し、期日どおりの返済を継続することで、将来的にクレジットカードや住宅ローンの審査の際にプラス材料の効果が期待できます。

- Qブラックでも借りられる?

-

現在の返済能力があれば、審査に通る可能性があります。

信用回復ローンは「現在の収入」や「返済能力」を重視する傾向があります。そのため、申し込み時点で安定した収入があるのなら、ブラック状態でも審査に通る可能性はあります。

- Q返済実績を作れば審査に通る?

-

有利にはなりますが、確実に通るわけではありません。

返済実績は、審査項目の1つに過ぎません。返済実績があったとしても、異動情報が残っていたり、現在の収入状況に問題があったりすると一般のローンの審査を通過するのは難しいでしょう。

- Q信用情報を回復させるには?

-

信用情報を回復させるには、異動情報の抹消を待ちつつ、新たな実績を積む必要があります。

一度登録された異動情報は、5~7年は記録が残り続けます。信用情報の回復とは「期間経過による異動情報の削除」と「信用回復ローン等による良好な支払い履歴の構築」の2つを組み合わせることで実現することができます。

なお、登録内容が事実と異なる場合に限り訂正・削除を求めることができ、その費用の相場と条件は、信用情報の削除依頼|弁護士費用の相場と削除条件で解説しています。

- Q信用回復ローンと闇金の見分け方は?

-

金融庁の登録貸金業者情報検索サービスを利用しましょう。

正規の貸金業者は、必ず国や都道府県の登録を受けており、公式サイト等に「登録番号」を掲示しています。 金融庁の「登録貸金業者情報検索サービス」で番号を検索し、ヒットしない場合や、住所・商号が異なる場合は違法業者(闇金)です。

また、契約前に高額の手数料や保証金を請求する業者、SNSやDMで誇大広告をしている業者も闇金業者の可能性が極めて高いため、利用してはいけません。

-300x200.png)

-300x200.png)