.png)

クレジットカードやローンの審査に落ちたとき、あるいは債務整理後に「いつになったら信用は回復するのか」と不安になったとき、関わってくるのが信用情報機関です。

結論からお伝えすると、信用情報機関は3つあり、どの金融サービスを利用したかによって確認・開示すべき機関は異なります。また、いわゆる「ブラックリスト」という制度は法律上存在せず、実際には各信用情報機関に登録される「異動情報」が審査に影響します。

この記事では、

- CIC・JICC・KSCの違い

- それぞれに何が、どれくらいの期間記録されるのか

- 自分はどこを開示すべきか

- 信用情報は本当に回復できるのか

といった点について、弁護士として実務上よく受ける相談内容を踏まえながら、法律的に正確かつ、初めての方にもわかりやすく解説します。

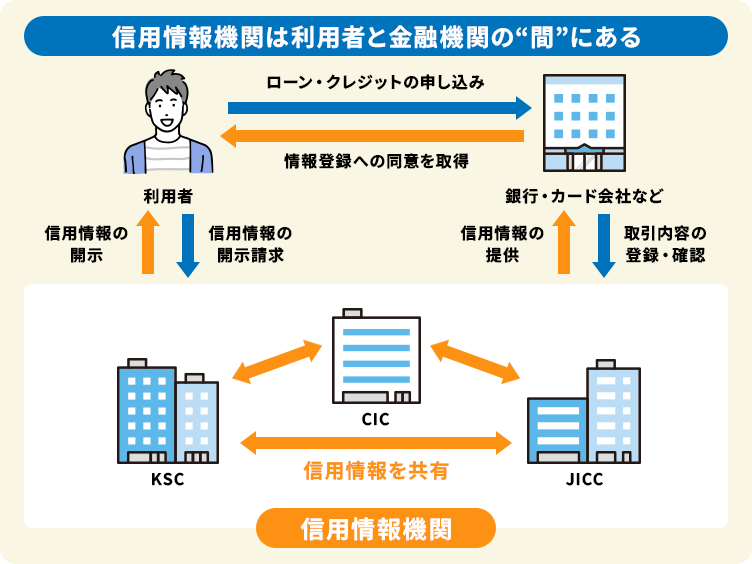

信用情報機関とは?

信用情報機関とは、個人のクレジットカードやローン利用履歴を管理し、金融機関へ審査データを提供する専門機関です。

現在の年収ではなく、過去から現在までの「客観的な取引の事実」を記録しており、多重債務の防止や円滑な金融取引を支えるインフラとして機能しています。

信用情報には、以下の客観的な事実が記録されます。

- 契約内容:契約日、契約金額、商品名など

- 支払状況:毎月の入金の有無、利用残高など

- 金融事故の記録:延滞・滞納、債務整理、強制解約など

金融機関は、これらの情報をもとに「この人にお金を貸しても問題ないか」を客観的に判断します。

信用情報機関の役割

信用情報機関の役割は、情報を一元管理し、審査時に正確な情報を共有することで過剰な貸し付けや多重債務を防止することです。

主に以下の3つの役割があります。

正確な審査のサポート

金融機関が照会を行うことで、申込者の過去の返済実績を確認できます

情報の一元管理

各社に散らばる利用情報を集約し、客観的な事実を提供します

過剰与信の防止

他社を含めた総借入額を把握可能にし、返済能力を超えた契約を防ぎます

信用情報機関は日本に3つだけ

日本に存在する信用情報機関は、CIC・JICC・KSCの3つだけです。それぞれ加盟している金融機関の業態が明確に分かれています。

| 信用情報機関 | 主な加盟先(業態) |

|---|---|

| CIC | クレジットカード会社、信販会社、携帯電話会社など |

| JICC | 消費者金融、信販会社、一部の銀行系カード会社など |

| KSC | 銀行、信用金庫、信用組合、農協(JA)など |

これら3機関は、延滞情報や紛失・盗難情報を相互共有しています。そのため、1箇所で金融事故を起こすと、他の機関が関わる審査にも影響が及ぶ可能性があります。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

信用情報機関の種類|CIC・JICC・KSCの違いをわかりやすく比較

CIC・JICC・KSCの3つは、業態により加盟先が異なるため、自分の目的に合った開示先を選ぶ必要があります。

| 信用情報機関 | 主な加盟機関 | 主な取扱情報 |

|---|---|---|

| CIC |

|

|

| JICC |

|

|

| KSC |

|

|

CICの特徴

CIC(株式会社シー・アイ・シー)は、主にクレジットカード会社や信販会社が加盟し、個人のクレジット取引に関する情報を管理しています。

もっとも保有件数が多い機関で、具体的には以下の情報が登録されています。

- クレジットカードの契約内容

- 利用残高および支払状況

- 支払いの遅れ(延滞)の有無

- 携帯電話端末の分割払い(割賦販売契約)

JICCの特徴

JICC(株式会社日本信用情報機構)は、主に消費者金融や信販会社が加盟して、キャッシングやカードローンの借入状況を把握できる機関です。

貸金業法に基づく指定信用情報機関として、主に以下の情報が記録されます。

- 消費者金融・カードローンの契約内容

- 借入残高および返済状況

- 延滞や任意整理などの金融事故情報

KSCの特徴

KSC(全国銀行個人信用情報センター)は、銀行や信用金庫が運営する機関で、住宅ローンや銀行融資に関する情報を中心に管理しています。

主に以下の内容が登録されています。

- 銀行ローン・住宅ローンの契約内容

- 返済状況および残高情報

- 官報情報(自己破産や民事再生の履歴)

他2社との最大の違いは、裁判所の手続きである「官報情報」を独自に登録している点です。以前は10年間保存されていましたが、現在は最長7年に短縮されています。

どこを開示すべきか?

自分がどこで開示すべきかは、利用した金融サービスの種類によって決まります。

以下の判断基準を参考に、必要な機関を選んでください。

| 利用した(している)サービス | 開示すべき信用情報機関 |

|---|---|

|

CIC |

|

JICC |

|

KSC |

どこで滞納したか記憶が曖昧な場合や、過去に多数の会社から借り入れがあった場合は、3社すべてを開示するのが確実です。

各機関に共通する開示の手順やデメリット、開示後の回復までの流れは、信用情報開示のやり方|調べ方・デメリット・回復で解説しています。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

CICの信用情報の開示方法と見方

クレジットカードや割賦払いの利用状況を正確に把握したい場合は、CICへの情報開示請求が必要です。

開示方法

CICの信用情報は、インターネット開示と郵送開示の2つの方法で確認できます。

| 開示方法 | 特徴 |

|---|---|

| インターネット |

|

| 郵送 |

|

費用と必要書類

CICの開示費用や必要書類は、選択する開示方法によって異なります。

| 開示方法 | 費用 | 必要なもの |

|---|---|---|

| インターネット | 500円 |

|

| 郵送 | 1,500円 |

|

参照元:CIC「情報開示とは」

信用情報の見方

CICの開示報告書で最も注目すべき箇所は、過去24ヶ月間の支払い実績が記録された「入金状況」欄です。

報告書には記号が並んでおり、それぞれの意味を理解することが重要です。

- 「$」請求通りに入金があった(正常な状態)

- 「A」お客様の都合で入金がなかった(未入金)

- 「P」請求額の一部のみ入金があった

「A」や「P」といった記号が並んでいる場合、審査では「支払能力に問題がある」と判断されやすくなります。

異動情報や延滞が開示報告書のどの欄にどう記載されるかは、信用情報開示の見方と異動情報・延滞の記載場所で詳しく解説しています。

途上与信とは?

途上与信とは、クレジットカードの契約中、カード会社が定期的に行う信用チェックのことです。

新規申し込み時だけでなく、以下のようなタイミングでも途上与信が行われます。

- 契約更新のタイミング

- 利用限度額の増枠・減枠の判断時

- 分割払いやリボ払いの利用が急増したとき

他社での延滞などが途上与信で判明した場合、突然カードが利用停止になったり、限度額が引き下げられたりすることがあります。

JICCの信用情報

JICCでは、主に消費者金融や信販会社との取引履歴、カードローンの借入状況を確認できます。

開示方法

JICCの信用情報は、スマートフォン専用アプリまたは郵送のいずれかで開示請求が可能です。

| 開示方法 | 費用 | 特徴 |

|---|---|---|

| 専用アプリ | 700円 |

|

| 郵送 | 1,960円+発券手数料 |

|

信用情報の見方

JICCの開示書(信用情報記録開示書)は、主に以下の2種類の書類で構成されています。

- ファイルD:消費者金融などからのキャッシングやカードローンの借入情報が記載されます

- ファイルM:クレジット契約や割賦販売、保証会社との契約内容などが記載されます

情報の特徴

JICCの情報は、貸金業法に基づき「他社からの借入総額」が正確に反映されている点が大きな特徴です。

多重債務を防ぐために、借入残高が変動するたびに情報がリアルタイムに近い形で更新されます。そのため、最新の借入状況を把握するのに最も適した機関といえます。

異動がある場合の注意点

「7.異動参考情報等」欄に異動情報が記載されている場合、完済後5年が経過するまで新たなローン審査の通過が困難になる傾向があります。

注意すべき主なネガティブ情報は以下の通りです。

- 延滞:3ヶ月以上または61日以上の支払遅延

- 債務整理:任意整理、個人再生、自己破産の事実

- 代位弁済:保証会社が代わりに返済を行った事実

KSCの信用情報

KSCは、主に銀行や信用金庫、住宅ローンなどの融資に関する情報を管理しており、銀行系ローンの審査において最も重視される機関です。また、他の2機関とは異なる独自の情報を保有しています。

KSCの役割

KSCの役割は、銀行や信用金庫などが扱う融資の契約内容や返済状況を管理し、適正な与信判断を支えることです。

主な登録内容は以下の通りです。

- 銀行ローン・住宅ローンの契約内容

- 返済状況および利用残高

- 自己破産・個人再生などの官報情報

開示方法

KSCの信用情報は、インターネットまたは郵送のいずれかで開示請求を行うことができます。

| 開示方法 | 費用 | 特徴 |

|---|---|---|

| インターネット | 1,000円 |

|

| 郵送 | 1,960円+発券手数料 |

|

参照元:KSC「本人開示の手続き」

信用情報の見方

KSCの開示報告書では、「取引情報」欄の返済区分や「官報情報」欄に法的な手続きの記載がないかを確認することが重要です。

| 項目 | 内容 | 確認ポイント |

|---|---|---|

| 取引情報 | 銀行ローンの契約内容、返済状況 | 「代位弁済」や「強制回収」の記載がないか |

| 返済区分 | 現在の支払状況や終了の有無 | 「延滞」や未入金を示す記号が続いていないか |

| 官報情報 | 自己破産・民事再生の履歴 | 破産決定日を確認し、情報の削除時期(回復見込み)を確認 |

KSCにしか載らない情報とは?

KSCにしか載らない情報の代表例が、官報情報(自己破産・民事再生)です。

自己破産などの法的整理を行った事実は、CICやJICCには直接登録されませんが、KSCでは官報を元に独自に収集・管理しています。

以前は10年間保存されていましたが、現在は7年に短縮されています。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

信用情報機関の情報の保存期間|いつ消える?

信用情報機関に登録されたネガティブな情報のことを「異動情報」といい、一定の保存期間を過ぎれば自動的に削除されますが、自分の意思で即座に消すことはできません。

延滞・異動情報の保存期間(5〜7年)

支払いの遅れ(延滞)に関する情報の保存期間は、完済または契約終了から「5年以内」が基本ですが、KSCでは一部の情報が最長7年残る場合があります。

- CIC・JICC:延滞が解消され、契約が終了した日から5年以内

- KSC:延滞や代位弁済の事実が発生してから最長5年〜7年以内

「完済すればすぐ消える」と誤解されがちですが、あくまで「完済して契約が終わってから5年」である点に注意が必要です。

異動情報の意味や、情報が消えるまでの時期の全体像は、信用情報とは?異動の意味と消える時期をわかりやすく解説で解説しています。

債務整理(任意整理・個人再生・自己破産)の記録

任意整理や自己破産などの債務整理を行った記録は、手続き完了や決定から、5年〜7年間保存されます。

- 任意整理:主にJICCで「当該事実の発生」から5年間記録されます

- 自己破産・個人再生:KSCにおいて、官報に掲載された決定日から最長7年間保存されます

以前はKSCの官報情報のみ10年間保存されていましたが、現在は7年に短縮されています。

強制解約の記録が消える時期

支払延滞などによってクレジットカードが強制解約された情報は、契約終了(完済)から5年間保持されます。

強制解約は非常に重いネガティブ情報であり、記録が残っている間は他社での新規契約も厳しくなります。

回復までの流れ

信用情報を回復させるためには、保存期間の経過を待つだけでなく、削除された後に「良好な支払い実績」を積み上げることが必要です。

情報の削除を確認

期間経過後、再度自分で開示請求を行い、記録が消えたことを確認します

少額の取引から再開

携帯電話の分割払いや、審査の通りやすいカードで遅延なく支払いを続けます

クレジットヒストリーの構築

半年〜1年程度の良好な履歴を作り、信用を積み上げます

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

よくある質問(FAQ)

.jpg)

- Q信用情報機関はどこも同じ?

-

役割自体は共通していますが、加盟している金融機関の種類や登録される情報の内容が異なります。

- CIC:クレジットカード会社や携帯電話会社がメイン

- JICC:消費者金融や信販会社がメイン

- KSC:銀行や信用金庫がメイン

- Q開示履歴は審査に影響する?

-

自分自身が信用情報を確認するための「本人開示」の履歴であれば、審査に影響しません。

ただし、短期間に複数の金融機関へ申し込んだ場合は注意が必要です。

各社が審査目的で一斉に照会した履歴が残ると「資金繰りに困っている」と警戒され、審査で不利になる可能性があります。

- QCICとJICCとKSCで内容が違うのはなぜ?

-

3つの機関で内容が異なるのは、それぞれが独自の加盟会員(金融機関)から情報を収集しているためです。

ただし、完全に独立しているわけではなく、「CRIN(ネガティブ情報の共有)」や「FINE(貸付残高の共有)」といったネットワークを通じて、一部の重要な情報は相互に共有されています。

- Q何年でブラックは消える?

-

いわゆる「ブラックリスト」の情報は、一般的に5年〜7年で削除されます。

ただし、特定の金融機関やグループ会社が独自に管理している「社内ブラック」の情報は、保存期間が公表されていない場合があります。

- Q信用情報は回復できる?

-

正しいネガティブ情報を即座に消す方法はありませんが、期間経過後に「良好な取引実績」を積み重ねることで信用を回復させることは可能です。

- 正確な情報の確認:まずは自分で開示し、事実と異なる記録がないか精査します

- 期限を守った支払い:携帯料金や光熱費のカード払いなど、少額の取引から信頼を築き直します

-300x200.png)

-300x200.png)