結論から申し上げますと、奨学金を利用しているだけでは信用情報に影響がなく、いわゆる「ブラックリスト」入りすることはありません。

※本記事でいう「ブラックリスト」とは、実際に名簿が存在するものではなく、信用情報機関に延滞や債務整理などの事故情報が登録された状態を指す俗称です。

ブラックリスト入りするのは、あくまで返済が数か月間滞ったり、債務整理を行ったりした場合に限られます。

この記事では、奨学金の利用だけではブラックリストに載らない理由や信用情報機関とは何か、ブラックリスト入りが生活に与える影響、ブラックリスト入りを避けるための対処法などを解説します。

奨学金利用だけではブラックリストに載らない

奨学金を利用するだけなら、ブラックリストに載ることはありません。

信用情報機関に事故情報が登録されることを、一般にブラックリスト入りと言います。奨学金利用だけで事故情報は登録されないため、ブラックリスト入りとはならないのです。

ブラックリストに登録される「具体的な条件」

ブラックリストに登録されるのは、一定期間以上の延滞や債務整理などの金融事故を起こした場合です。

日本学生支援機構は、信用情報機関の1つである全国銀行個人信用情報センター(KSC)に加入しています。奨学金を借りたあとで金融事故を起こすとKSCに事故情報が登録されてブラックリスト入りの状態となります。

奨学金の事故情報が登録される具体的な条件は、次のとおりです:

- 返還開始から6か月経過した時点で延滞3か月以上

- 返還開始から6か月以降は延滞が3か月に達した時点

※これらは日本学生支援機構(JASSO)の現行の運用基準であり、将来的に変更される可能性があります。

参照:個人信用情報機関への個人情報・個人信用情報の登録|日本学生支援機構

また、奨学金の利用者が任意整理、個人再生、自己破産といった債務整理を行った場合にも事故情報が登録されます。

ブラックリストに載る条件やデメリットの全体像は、ブラックリストとは?載る条件とデメリットを弁護士が解説で解説しています。

「借りているだけ」なら審査への影響が少ない理由

奨学金を「借りているだけ」の状態なら、新規ローンやクレジットカード作成などの審査への影響は少ないと言えます。

奨学金の返済が滞り、ブラックリスト入りすると、新規のローンやクレジットカードの作成はできなくなります。奨学金を「借りているだけ」なら、事故情報が登録されることはないため、それだけで審査に通らなくなることはありません。

ただし、奨学金を借りると、借入金がある状態となるため、無借金の人と比較すると審査が厳しくなる可能性はあります。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

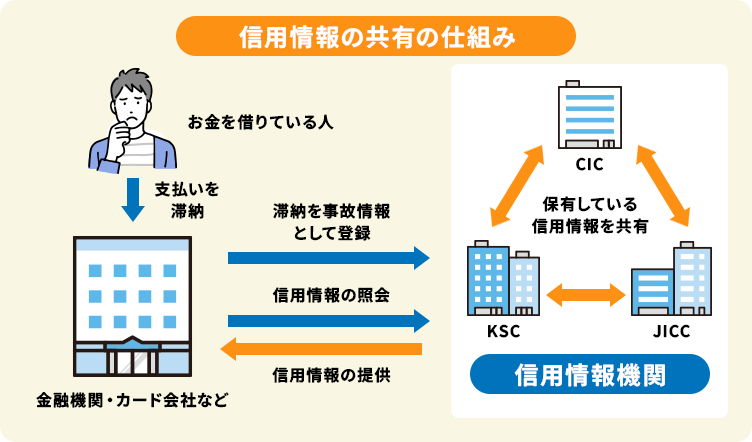

信用情報機関「KSC」とは?CICやJICCとの違い

奨学金の事故情報は、「KSC」に登録されます。日本の信用情報機関としては、次の3つがあります。

- KSC

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

奨学金の返還状況そのものは主にKSCに登録されますが、延滞や債務整理などの事故情報については、CRIN(信用情報交流ネットワーク)を通じて、CICやJICCを含む他の信用情報機関にも共有されます。

奨学金情報が登録される「KSC」の特徴

日本学生支援機構が加入する「KSC」は、銀行や信用金庫を主たる加盟会員とする信用情報機関です。CICやJICCとは異なり、貸金業者は加盟していません。KSCには、銀行や信用金庫などの加盟会員からの借入状況や契約内容、事故情報などの信用情報が登録されます。

CICは、クレジットカード会社を主な加盟会員とする信用情報機関です。JICCは、消費者金融を主な加盟会員としていますが、銀行やクレジットカード会社も多く加盟しており、3つの中で最も加盟会員が多い信用情報機関となっています。

| 名称 | 主な加盟会員 |

|---|---|

| KSC | 銀行・信用金庫 |

| CIC | クレジットカード会社 |

| JICC | 消費者金融 |

CRIN(クリン)による情報共有の仕組み

3つの信用情報機関は「CRIN(Credit Information Network)」というネットワークで連携しており、延滞や債務整理などのネガティブな事故情報(ブラックリスト情報)を共有しています。

たとえば、クレジットカードで支払い遅延を起こすと、当該クレジットカード会社が加盟していないKSCにも支払い遅延の情報が共有されます。その結果、銀行で新規のローンを申し込んでも審査を通過するのは難しくなってしまうのです。

つまり、3つの信用情報機関のいずれかに加入する金融機関で事故を起こすと、すべての機関に事故情報が共有されてしまいます。したがって、「奨学金だけ」と油断していると、ある日突然クレジットカードが止まったり、スマートフォンの分割契約ができなくなったりする連鎖的なペナルティを受ける場合があります。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

信用情報に傷がつくと生活にどう影響する?

信用情報に傷がつく(いわゆるブラックリスト入りする)と、金融機関からの社会的信用を失うことになり、結果として社会生活にさまざまな悪影響を与えます。

具体的には、単に「新たにお金が借りられない」だけでなく、スマートフォン契約や住まい探しなど、日常生活の基盤にまで影響が及びます。主な影響は以下の3点です。

クレジットカードの新規作成・更新ができなくなる

信用情報に傷がつくと、クレジットカードの新規作成や更新ができなくなります。また、使用中のクレジットカードが使えなくなってしまう可能性もあります。

クレジットカード会社は、新規申し込みや更新のタイミングで申込者の信用情報を確認して審査を行います。そのため、信用情報に傷があるブラックリストの状態では、新規作成や更新はできなくなるのです。

さらに、クレジットカード会社は、カードの利用期間中でも定期的に信用情報の確認を行っています(途上与信)。途上与信で信用情報に傷があることが確認された場合、利用期間中でもクレジットカードの利用は停止されてしまいます。

住宅ローンや自動車ローンの審査への影響

信用情報に傷がつくと、住宅ローンや自動車ローンなどのローン審査や銀行や消費者金融での新規借り入れの審査に通ることが極めて難しくなります。

奨学金や消費者金融から「借りているだけ」の状態であれば、他のローンや新規借り入れの審査を通過できる可能性は残ります。しかし、信用情報機関に事故情報が登録されてブラックリスト状態になると、ローンや新規借り入れの審査を通過することは絶望的となるでしょう。

スマホ端末の分割払いや賃貸契約への影響

スマホ端末の分割払いを利用するには、キャリアでの審査が必要で、その際には信用情報機関での情報が確認されます。そのため、ブラックリスト状態では、審査を通過できず一括払い購入しなければならなくなる可能性があります。

マンションやアパートの賃貸借契約については、ブラックリスト状態でも契約できる可能性はあります。

ブラックリスト状態であることは、家賃保証会社の審査に影響を与えます。家賃保証会社には、主に信販系の保証会社と独立系の保証会社の2種類があります。このうち、信販系の保証会社は審査の際に信用情報を確認するため、ブラックリスト状態では審査に通るのが極めて難しくなります。一方、独立系の保証会社は、信用情報を確認せず独自の基準で審査を行うため、ブラックリスト状態でも審査を通過できる可能性はあります。

ブラックリスト状態で引っ越し先を探す際には、独立系の保証会社を利用した物件を探すようにしてください。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

一度載った情報はいつ消える?回復までの期間

一度、信用情報機関に事故情報が登録されると、完済しても情報はすぐには消えません。

奨学金の事故情報が登録されるKSCでは、債務の完済から5年間、個人再生や自己破産の場合には手続開始決定の官報公告日から7年間は記録が残り続けます。

延滞解消(完済)から5年間は記録が残る

ブラックリスト状態になると、完済しても少なくとも5年間は事故情報が残ってしまいます。

事故情報の記録が残る期間は、登録された原因や機関によっても異なります。原因や機関ごとの掲載期間の目安は、次のとおりです。

| 登録の原因 | 掲載期間 |

|---|---|

| 延滞・滞納・代位弁済 | 完済から5年間 |

| 任意整理 | 和解条件に従った完済から5年間 |

| 個人再生・自己破産 | CIC/JICCは5年間, KSCは7年間 |

たとえば、任意整理を行った場合、和解後に3年〜5年かけて債務を完済します。事故情報は完済から5年間は掲載され続けるので、和解後からはトータルで8年から10年ほどブラックリスト状態が続くことになります。

信用情報の保有期間や「異動」の意味など全体の仕組みは、信用情報とは?異動の意味と消える時期をわかりやすく解説で解説しています。

親や連帯保証人の信用情報への影響

奨学金を借りた子どもがブラックリスト状態になっても、親や連帯保証人の信用情報へ直接影響を与えることはありません。

子どもと親、主債務者と連帯保証人の信用情報は、それぞれ個別に管理されます。子どもや主債務者が返済を滞納しても、ブラックリストに登録されるのは子どもや主債務者だけです。

ただし、本人が返済できず、代わりに返済する立場にある親や連帯保証人も返済できなかった場合には、その親や連帯保証人もブラックリストに登録されてしまいます。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

ブラックリスト入りを回避・解決するための対処法

もし「返済が厳しい」と感じたら、ブラックリスト(事故情報)に載る前に行動することが何より重要です。 状況に応じて、以下の公的制度や法的手段を検討してください。

延滞前ならJASSOの「減額返還制度」を申請する

まだ滞納していない段階であれば、日本学生支援機構(JASSO)の「減額返還制度」が利用できます。

減額返還制度を利用すると、月々の返還額を3分の2、2分の1、3分の1または4分の1のいずれかの額に変更できます。減額返還制度を利用しても、ブラックリスト入りすることはありません。

減額返還制度を利用するには、扶養家族がいない人で年間収入額400万円以下という収入基準があります。延滞している人は制度を利用できないので、延滞しそうになったら早めに利用を検討してみてください。

参照:月々の返還額を少なくする(減額返還制度)|日本学生支援機構

支払いが厳しいなら「返還期限猶予」を検討する

金額を減らしたとしても支払いが難しいのなら、返還期限猶予を利用する方法もあります。

返還期限猶予は、一定期間返還を先送りすることができる制度です。制度を利用すると、通算10年を上限として返済を先送りにできます。延滞している人は、利用のための審査が厳しくなるので、延滞しそうな状態であれば早めに申請することをおすすめします。

参照:返還を待ってもらう(返還期限猶予)|日本学生支援機構

返済困難なら「任意整理」や「自己破産」を検討

どうしても返済が難しく、ブラックリスト入りが避けられないのなら、債務整理を検討すべきです。債務整理を検討する際は、借金問題に詳しい弁護士への相談がおすすめです。

債務整理には、次の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

任意整理は、債権者と直接交渉して借金の返済額や返済期間を決め直す手続きです。低金利で減額返還制度や返還期限猶予の制度がある奨学金を任意整理しても、借金問題の解決にはつながらないケースがほとんどです。ただし、他にも借金がある場合には、他の借金を任意整理することで、奨学金を返還するための原資を確保できる可能性があります。

個人再生は、裁判所を利用して借金の元本を大幅に減額する手続きです。

自己破産は、裁判所を利用して借金の返済を免除してもらう手続きとなっています。個人再生や自己破産を利用すると、借金問題を根本的に解決して、ブラックリストから外れるまでの期間を短くできる可能性があります。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

よくある質問(FAQ)

-1024x683.jpg)

- Qうっかり1回引き落としを忘れただけでも載りますか?

-

引き落としを1回忘れただけでブラックリストに載ることはありません。

奨学金の滞納でブラックリストに載るのは、滞納期間が3か月を過ぎてからです。引き落としを1回忘れてしまっても、次の引き落としまでに口座に2回分の返還額を準備しておけば、延滞を原因としてブラックリストに載ることはありません

- Q自分の信用情報に載っているか確認する方法は?

-

各信用情報機関への開示請求で確認できます。

各信用情報機関への開示請求は、スマートフォンや郵送で手続きが可能で、手数料(1000円程度)を支払えば、自宅にいながら情報を取り寄せることができます。

以前は、CICやJICCの窓口で開示請求する方法もありましたが、現在は窓口での開示請求は受け付けておりません。

開示報告書で異動や延滞がどこにどう記載されるかは、信用情報開示の見方と異動情報・延滞の記載場所で解説しています。

- Q結婚相手に奨学金の滞納やブラックリストはバレますか?

-

基本的にはバレることはありません。

通常の場合、結婚時に相手から信用情報を確認されることはないでしょう。奨学金の滞納や債務整理が原因でブラックリストに載っていても、それを結婚相手が確認することはありません。

ただし、奨学金を滞納したままにしておくと、自宅に書面が届いて、同居を始めた結婚相手に滞納がバレる可能性はあります。結婚相手にブラックリストがバレるリスクを低くするには、結婚前に債務整理をして借金問題を解決しておくことをおすすめします。

- Qブラックリスト期間中にクレジットカードを作る方法は?

-

ブラックリスト期間中には審査に通るのが極めて難しくなるため、本人名義のクレジットカードを持つのは難しいでしょう。

どうしてもクレジットカードが必要な場合には、家族カードやデビットカード、プリペイドカードなどの利用を検討してみてください。これらのカードは、本人の信用情報とは関係なく作成できるため、クレジットカードを作れる状態に戻るまでの代用品として利用できます。

- Q弁護士に相談すると何をしてくれますか?

-

相談者の状況に合わせて、借金問題を解決するための最適な方法をご提案します。

借金問題を解決するために、債務整理をすべきか、どの方法を利用すべきかを判断するのは簡単ではありません。弁護士は、過去の経験や専門家としての知見から、具体的な状況に合わせた最適な解決策を選択できます。

また、弁護士に手続きを依頼すると、債権者との交渉や書類作成、裁判所での手続きなどをすべて任せられます。