.png)

任意整理をすると、信用情報機関(CIC・JICC・KSC)に事故情報が登録され、いわゆる「ブラックリスト」の状態になる可能性が高いです。

その間は、新規のローン契約やクレジットカードの作成が難しくなります。

現在、任意整理を検討している方や、すでに手続きを終えた方は、「具体的にいつまで影響があるのか」「自分の信用情報を確認する方法はあるのか」と不安を感じているのではないでしょうか。

この記事では、法律の専門家監修のもと、任意整理による信用情報への影響と、ブラックリストから回復するための具体的な手順を解説します。

※この記事で伝える「回復」とは、信用情報が直ちに元に戻ることを意味するものではなく、異動情報が削除された後に、徐々に信用評価が積み上がっていく状態をさします。

【この記事で分かること】

- 任意整理後のブラックリスト期間は「完済から約5年」でカウントされる

- CIC・JICC・KSCのすべてに影響し、ローン・カード審査は原則通らなくなる

- 数日の延滞はブラックにならないが「入金履歴」に残って影響を受けることも

- 信用情報の回復確認は、完済5年後の「開示請求」が唯一確実な方法となる

任意整理をすると信用情報はどうなる?

任意整理を行うと信用情報機関に「異動」などの事故情報が登録され、いわゆるブラックリスト入りの状態になります。

ここでは、誤解されやすい「ブラックリスト」の正体や、なぜ信用情報に傷がつくのかについて解説します。

「ブラックリスト=異動情報」の正しい意味

「ブラックリスト」とは、金融機関が審査の際に参照する信用情報機関(CIC、JICC、KSC)のデータベースに、異動情報(延滞・保証履行・破産)といったネガティブな情報が登録されている状態のことをいいます。

なお、「ブラックリスト」という名前の物理的な名簿や制度が存在するわけではありません。「ブラックリスト」は、信用情報機関のデータベースに「異動情報」が登録されている状態をさす俗称になります。

信用情報機関に異動情報が登録されている間は、金融機関から「返済能力に問題がある」と判断される可能性が高く、クレジットカードやローン審査に通るのが極めて難しくなります。

異動情報の意味や、情報が消えるまでの時期の全体像は、信用情報とは?異動の意味と消える時期をわかりやすく解説でまとめています。

任意整理で信用情報が傷つく理由

任意整理によって、信用情報に影響はありません。信用情報に傷がつく主な原因は、手続きを進める過程で発生する「延滞」や「保証履行(代位弁済)」などが原因となります。

具体的には、以下の事実をもって、信用情報機関に異動情報(事故情報)として登録されます。

長期延滞の事実

任意整理の手続き中は、債権者への返済を一時的にストップします。この期間が「61日以上または3ヶ月以上の延滞」となった場合に、異動情報として登録されます。

保証履行(代位弁済)

銀行カードローンなどで、保証会社があなたに代わって返済を行った場合、「保証履行」や「代位弁済」として登録されます。

つまり、「任意整理で信用情報が傷つく」のではなく、手続きにともない、「返済が遅れたり、契約通りの返済ができなくなったりした事実」が、信用情報が傷つく理由となります。

異動情報が金融機関に与える影響

信用情報に異動情報(ブラックリスト)が登録されると、金融機関の与信取引全般に悪影響を及ぼす場合があります。

- クレジットカードの新規作成不可、現在利用中のカードの強制解約

- 利用停止・ローン契約(カードローンや住宅ローン、マイカーローンなど)の審査落ち

- 携帯電話やスマートフォンなどの端末料金の分割払いが不可

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

うっかり延滞すると信用情報はどうなる?

結論からお伝えすると、数日の延滞であれば即座に異動情報(ブラックリスト)にはなりませんが、入金履歴には記録が残る可能性があります。

ここでは、延滞期間による影響の違いについて解説します。

1~2日のうっかり延滞は記録されない

1~2日程度の「うっかり延滞」であれば、信用情報機関に「異動情報」として登録されることはありません。すぐに支払いを行えば、クレジットカードが強制解約されたり、ブラックリスト入りしたりする可能性は低いでしょう。

ただしCICなどの信用情報機関には、過去24ヶ月分の入金(返済)履歴が記載されています。たとえ1?2日のうっかり延滞でも、記録される可能性があります。

これらのマークが頻繁につくと、カードの更新時や他社の審査において「支払いにルーズな人」と判断され、不利になるケースがあるため注意が必要です。

61日以上または3ヶ月以上の延滞は異動情報扱い

一般的に、「61日以上または3ヶ月以上」の延滞が続くと、信用情報機関に「異動」として登録されます。 これが、いわゆる「ブラックリスト入り」の状態です。

この信用情報は、国内にある3つの信用情報機関すべてで共有されるシステムとなっています。そのため、1社で異動情報が登録されると、他社のクレジットカードやローン審査にも通らなくなる可能性が高くなります。

【信用情報機関】

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

延滞⇒強制解約⇒任意整理の負の連鎖

長期の延滞を放置すると、「期限の利益喪失(分割払いの権利を失うこと)」により、残債を一括請求される恐れがあります。また、カードの強制解約や、最悪の場合は裁判・財産の差し押さえへと発展するリスクもあります。

延滞が長期化し、自力での返済が困難になった場合は、差し押さえを防ぐためにも、早めに弁護士へ相談し、任意整理などの債務整理を検討する必要があります。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

連帯保証人・差し押さえは信用情報に影響する?

連帯保証人になっている場合や、給与などの差し押さえを受けた場合は、信用情報や審査に影響が出る可能性があります。

連帯保証人の信用情報に傷がつくケース

連帯保証人の信用情報に傷がつくのは、次のケースです。

- 主債務者が返済を延滞し、連帯保証人に請求が来たが、返済しなかった

- 主債務者の借金を、連帯保証人が代わりに返済(代位弁済)した

民法上、連帯保証人は通常の保証人と異なり「主債務者と同様の返済義務」があります。

(参照:e-GOV法令検索 | 民法436条445条)

そのため、たとえ自分が借りたお金でなくても、返済が滞れば連帯保証人自身の信用情報に「異動」情報が登録され、ブラックリスト入りするリスクがあります。

差し押さえは信用情報には載らないが審査に影響

差し押さえ(給与や預貯金、不動産など)があった場合でも、信用情報に掲載されることはありません。

ただし、クレジットカードやローンの審査には影響があります。

理由は以下のとおりです。

借金の滞納による差し押さえの場合

差し押さえに至る前の段階で長期間の延滞が発生し、すでに信用情報に「延滞」の情報が登録されているためです

税金滞納による差し押さえの場合

税金の滞納情報は信用情報機関には登録されません。しかし、税金の差し押さえを受けるほど経済状況が悪化している場合、金融機関の審査基準(返済能力の有無)を満たすことは困難と判断される可能性が高いです

誤解されやすいブラック情報の仕組み

「ブラックリスト」という物理的なリストは存在しません。

ブラックリストとは、信用情報機関にネガティブな情報(異動情報)が登録された状態のことをさします。

【信用情報機関に登録される異動情報】

- 延滞の事実(61日以上または3ヶ月以上の支払い遅れ)

- 代位弁済(保証会社による立て替え)

- 破産・個人再生(官報に掲載される法的手続き)

任意整理の手続き自体で異動情報は登録されませんが、それにともなう「延滞」や「代位弁済」が登録されることで、実質的にブラックリスト扱いとなります。

信用情報が傷つくとどうなる?

信用情報に傷がつくと、新規の借入れができなくなるだけでなく、現在利用しているサービスにも影響が出る可能性があります。具体的には、以下のような制限が生じることが一般的です。

クレジットカードの利用制限

信用情報に異動情報が登録されている間は、原則として新しいクレジットカードを作成することはできません。

また、現在持っているクレジットカードについても、利用が制限される可能性が高いです。

カード会社は、更新時や定期的なチェックの際に信用情報を照会するため、そこで異動情報が発覚すると、強制解約や利用停止の措置が取られるケースがあります。

ローン審査(自動車・住宅)の影響

信用情報に傷がつくと、住宅ローンや自動車ローン、教育ローンなどの審査に通ることは極めて困難になります。

金融機関はローン審査の際に、信用情報機関へ申込者の信用状態や返済能力の調査を行うことが、割賦販売法や貸金業法によって義務付けられています。

信用情報に異動情報が記録されている場合、ローン審査に通ることが難しいケースが多いです。

分割払い・スマホ端末購入への影響

スマートフォンの機種代金を「月々の通信料と合わせて分割払い」にする契約も、法律上はローンと同じ「割賦契約」にあたります。 そのため、信用情報に傷があると審査に通らず、分割払いが利用できない可能性があります。

ただし、「10万円以下の生活用品(スマートフォンなど)」については、割賦販売法の例外措置により、分割審査に通るケースも稀にありますが、基本的には「一括払い」になる可能性が高いと考えておきましょう。

(参照:e-GOV法令検索 | 割賦販売法 第30条 )

途上与信の仕組み

クレジットカード会社や銀行、消費者金融は、契約後に定期的に利用者の信用状況をチェックしています。これを「途上与信」と呼びます。

途上与信で確認する項目は、以下のとおりです。

- 他社の返済状況

- 借入総額の変化

- 信用情報の登録内容確認

途上与信の結果によっては、クレジットカードやカードローンの利用制限や停止となる可能性があります。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

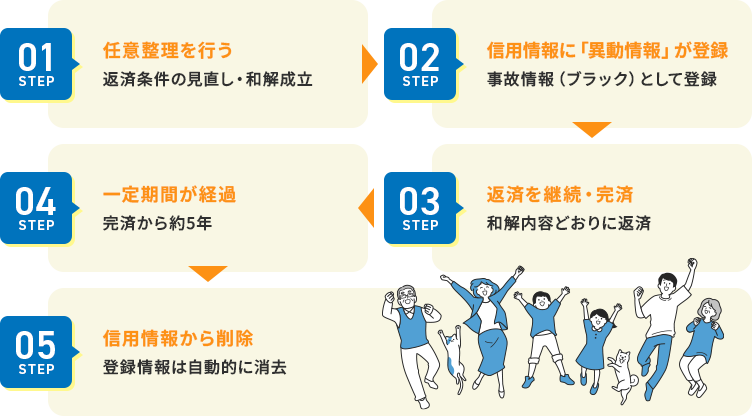

任意整理後の信用情報は回復できる?

信用情報を回復させる方法は、「借金を完済し、定められた期間が経過するのを待つこと」です。弁護士や公的機関へ相談しても、すぐに回復することや、異動情報を削除することはできません。

返済状況を整える

任意整理で和解した借金を完済することが、信用情報の回復に向けた第一歩です。

任意整理後の返済が残っている間は、事故情報の登録抹消期間のカウントが始まりません。

まずは弁護士による引き直し計算で確定した残債を、和解契約通りにしっかりと返済し終えることが、信用回復への最短ルートとなります。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

誤登録の訂正申請

ごく稀なケースですが、信用情報の開示請求を行い、誤った情報や身に覚えのない情報が登録されていた場合は「登録元会社(金融機関など)」へ連絡をして登録情報の調査を依頼します。

信用情報機関がデータを書き換えることはできないので、注意が必要となります。

誤登録の訂正・削除を弁護士に依頼する場合の費用の相場と、削除が認められる条件は、信用情報の削除依頼|弁護士費用の相場と削除条件で詳しくお伝えしています。

回復までの期間

任意整理を行った場合、信用情報が回復するまでの期間は「完済から約5年」が目安となります。

| 信用情報機関 | 登録期間(目安) |

|---|---|

| CIC | 完済から5年 ※任意整理という項目はなく、延滞や保証履行として登録されます |

| JICC | 完済から5年 |

| KSC | 完済から5年 ※保証会社による代位弁済が行われた場合、その情報が登録されます |

ただし、CICとKSCでは、「任意整理」という名称の登録区分がありません。ですが、任意整理にともなう「延滞」や「保証人による代位弁済」の事実が登録されるため、どの機関であっても実質的に5年間は審査への影響が残ると考えてください。

再開示で確認するタイミング

信用情報が回復したかどうかを正確に知るためには、完済から約5年が経過したタイミングで、自分で「情報開示請求」を行うのが確実です。

【異動情報が掲載される期間】

| 信用情報機関 | 登録期間(目安) |

|---|---|

| CIC | 5年 |

| JICC | 5年 |

| KSC | 5~7年(情報種類による) |

再開示した報告書で異動情報や延滞がどの欄に記載されるかは、信用情報開示の見方と異動情報・延滞の記載場所をご覧ください。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

任意整理後に審査に通るケース/通らないケース

任意整理を行い、「完済から約5年」が経過した後でも、クレジットカードやローンの審査に「通るケース」と「通らないケース」があるので、原因を理解しておきましょう。

異動情報が残っている期間は厳しい

信用情報に異動情報が残っている期間は、多くのケースでは審査に通るのが極めて難しくなります。

金融機関には、クレジットカードやローンの申込みがあった際に、信用情報のチェックと返済能力の審査が義務付けられているため、コンプライアンス上難しい状況にあります。

(参照:e-GOV法令検索 | 貸金業法 第13条 )

もし「ブラックでも融資可能」「審査なし」と謳う業者があれば、それは違法なヤミ金業者である可能性が極めて高いため、絶対に利用しないよう注意してください。

異動が消えても社内ブラックに注意

信用情報から異動情報が消えたとしても、各金融機関が独自で保有している顧客管理データに事故情報が残っている状態、いわゆる「社内ブラック」の影響で審査に落ちるケースもあります。

そのため、カードやローンを申し込む際は、過去に迷惑をかけた会社やその系列会社を避け、全く別の系列の会社を選ぶことが重要です。

通りやすくするためのポイント

異動情報が消えた後、審査に通りやすくするためには、「良好な利用実績(クレヒス)を積み上げ、キャッシング枠を外して申し込むこと」が最も確実な近道です。

- スマホ端末を分割で購入し、遅れずに支払うことで良好な利用実績を作る

- クレジットカードのキャッシング枠を0円にする

- 短期間に複数のカード会社へ申し込まない(申し込みブラックと判断される)

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

よくある質問(FAQ)

.jpg)

- Q任意整理すると本当にブラックになる?

- はい、原則としてブラック扱いになります。任意整理にともなう延滞や保証履行等の事実が信用情報に登録されるためです。

- Qうっかり延滞は記録される?

- 数日のうっかり延滞であれば、信用情報の「異動」としては記録されません。ただし、入金履歴に未入金のマークが残り、審査に影響を及ぼす可能性があります。

- Qブラック情報の消えるタイミングは?

- 借金を完済してから「約5年」が経過したタイミングです。手続き開始時ではなく、完済時点からカウントされる点にご注意ください。

- Q差し押さえは信用情報に載る?

- 差し押さえは信用情報に載りません。ただし、差し押さえの原因となった延滞情報が登録されるため、クレジットやローンの審査に影響を与える可能性があります。

- Q任意整理したらクレカはいつ作れる?

- 借金を完済してから約5年が経過したら作れる可能性があります。ただし、あくまで一般的な目安となるため、審査通過を保証するものではありません。

- Q信用情報は自分で回復できる?

- 自分で情報を削除したり回復させたりすることはできません。完済して登録期間(約5年)が経過するのを待つ必要があります。

-300x200.png)