.png)

【この記事のポイント】

信用情報をすぐに回復させる「裏ワザ」は存在しません。 信用情報の回復は、事故原因の解消と信用情報機関(CIC・JICC・KSC)の定める保存期間の経過によってのみ実現します。

「信用情報回復をすぐに回復させる裏ワザがある」

このように安易に非公式な手法に頼ると、かえって状況を悪化させるリスクもあります。

本記事では、法律の専門家の視点から、自己破産後などに信用情報を安全かつ着実に改善するための具体的な手順や、弁護士が行う「開示書類の分析」などの実務についても詳しく解説します。

信用情報回復の”裏ワザ”は存在する?

法的手続きに基づかない「データの強制削除」などの裏ワザは存在しません。

信用情報は、CICやJICCなどの指定信用情報機関が法令に基づき厳重に管理しています。そのため、個人や民間業者が正当な理由なく自由に内容を書き換えることは、極めて困難だといえます。

まずは弁護士による「開示書類の分析」を通じて、現在の正確な登録状況を把握することが、解決への第一歩となります。

裏ワザがネット上で広がる理由

インターネット上で裏ワザが広がる理由は、主に以下の3点です。

- 信用情報で困っている人から検索されやすいテーマであるため

- たまたまの成功談が美化されたうえで拡散されているため

- 信用情報の仕組みが複雑で正しい知識を得られにくい側面があるため

専門家としての結論:「信用情報は正しい手順でしか回復しない」

信用情報は、事故原因の解消と一定期間の経過、あるいは法的根拠に基づいた適切な修正手続きによってのみ回復が見込まれます。

インターネット上で紹介される「少額決済の繰り返し」や「端末の分割払い」 といった手法に、確実な再現性があるとは言い切れませんが、専門家が介入することで以下のような法的アプローチが可能な場合もあります。

時効の成立判断

長期間放置された債務について、消滅時効を援用できるか精査します。

民法第166条(債権等の消滅時効)

証拠の精査と訂正請求書の作成

万が一、誤った情報が登録されている場合には、客観的な証拠を揃えて訂正を求めます。

このように、正規の手順を踏むことが、結果として信用回復への最短ルートとなります。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

信用情報はいつ消える?

信用情報機関から事故情報が消えるまでの期間は、一般的に「5~7年」とされています。

ただし、この期間は事故の内容や信用情報機関(CIC、JICC、KSC)によって異なるケースがあります。

| 事故情報 | 掲載期間 |

|---|---|

| 延滞(61日以上) | 5年 |

| 自己破産 | 5年~7年 |

| 任意整理 | 5年 |

| 強制解約・代位弁済 | 5年 |

延滞(61日以上)⇒ 5年

クレジットカードやローンの返済を61日以上延滞した場合は、一般的に「完済から5年」は情報が残るとされています。

| 信用情報機関 | 掲載期間 |

|---|---|

| CIC(シーアイシー)・JICC(日本信用情報機構) | 完済から5年以内 |

| KSC(全国銀行個人信用情報センター) | 延滞解消から5年以内 |

自己破産⇒ 5~7年

自己破産の手続きを行った場合の掲載期間は、「5年〜7年」が一般的です。

KSCでは以前は10年とされていましたが、現在は運用が変更され「7年以内」となっています。

| 信用情報機関 | 掲載期間 |

|---|---|

| CIC | 免責決定から5年以内 |

| JICC | 破産申立から5年以内 |

| KSC | 破産手続きの開始から7年以内 |

任意整理⇒ 5年

任意整理を行うと、該当債務の「完済から5年」は事故情報が残ります。

任意整理は、利息カットや返済額の減額を要求する手続きですが、信用情報には影響が及びます。

もし、返済に5年をかける場合、手続き開始から合計10年間ほどはローン等の審査に通りにくい状況が続く可能性があります。

強制解約・代位弁済⇒ 5年

強制解約や代位弁済などの処置が取られた場合、「処置が取られた日から5年」は事故情報が登録されます。

そのため、新たなクレジットカードの発行やローン審査が難しくなる可能性が高くなります。

異動情報の意味や、情報が消えるまでの時期のしくみは、信用情報とは?異動の意味と消える時期をわかりやすく解説で全体像を解説しています。

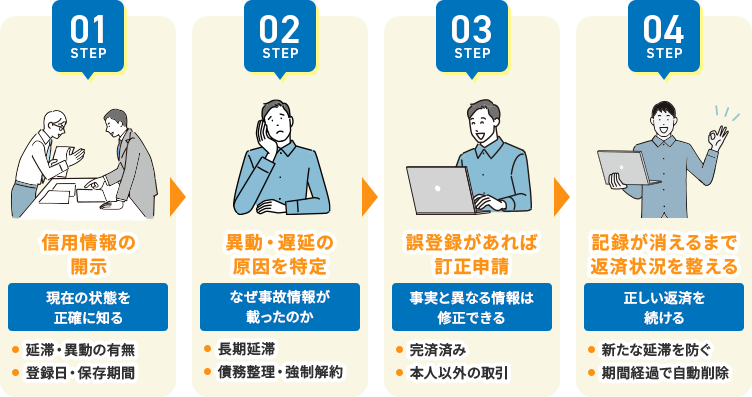

信用情報を回復する正しい4ステップ

信用情報を回復させるためには、まず現状を正確に把握し、法的に適切な処置を講じることが重要です。

闇雲に裏ワザを探すのではなく、以下の4つのステップを丁寧に進めることが重要です。

①信用情報の開示

信用情報機関に対して、自分自身の情報を「開示請求」しましょう。

現在は、PCやスマートフォンからインターネットを通じて数日のうちに結果を確認することができます。自分自身の信用情報という事実を知ることが改善への第一歩です。

| 信用情報機関 | 手数料 | 主な加盟会社 |

|---|---|---|

| CIC | 500円~ | クレジットカード、信販会社、携帯会社 |

| JICC | 1,000円 | 消費者金融、地方銀行 |

| KSC | 1,000円~ | 地方銀行、信用組合 |

②異動・遅延の原因を特定

開示書類を入手した後は、「異動」や「遅延」の原因を特定することが重要です。

- クレジットカードやローンの延滞(61日以上)

- 債務不履行による強制解約

- 保証会社による代位弁済

- 債務整理の実施

延滞の解消から何年が経過しているのか、あるいは保証会社による代位弁済が行われているのかなど、原因によって必要な対策が異なります。

また、弁護士に「開示書類の分析」を依頼することで、時効援用が可能かどうか、といった法的な判断を仰ぐこともできます。

時効援用が使える条件や手続きの流れは、時効の援用とは?借金が消える条件と失敗しない手続きで詳しく解説しています。

③誤登録があれば訂正申請

もし、身に覚えのない情報が含まれている場合は、速やかに訂正や削除の申請を検討してください。

非常に稀なケースですが、金融機関側の入力ミスなどで誤った情報が登録され続けている可能性があります。

(誤登録に対する訂正申請方法)

- 登録元の会社に訂正・削除を依頼する

- 解決しない場合は、信用情報機関に対して異議申立を行う

④記録が消えるまで返済状況を整える

事故原因の解消が済んだ後は、新たな事故情報が登録されないよう、日々の返済状況を整えながら時間の経過を待ちましょう。

返済状況を整え、延滞のない状態を維持し続けることが重要です。

クレカの信用情報はどう回復する?

クレジットカードの信用情報を回復させるには、事故情報の抹消を待つだけでなく、その後に良好な利用実績(クレジットヒストリー)を地道に積み重ねることが重要です。

事故情報が消えた直後の状態は、利用履歴が全くない「スーパーホワイト」となるため、逆に審査で敬遠されるケースもあります。そのため、適切なステップで実績作りを始めておくことが、回復への近道となる可能性があります。

携帯端末の分割延滞は審査NGになりやすい

携帯端末の分割料金を延滞していると、クレカ審査に通過できない可能性が高まります。

端末の分割購入は割賦契約として信用情報に登録され、支払いを延滞すると事故情報として扱われるためです。

クレカ審査に通るまでの期間目安

クレジットカードの審査に通るまでの期間は、「5年〜7年」が目安となります。

具体的な期間は、信用情報に記録された事故情報の内容ごとに異なりますが、問題を解決してから最低でも5年は審査に通過できないと考えた方がよいでしょう。

※あくまで一般的な目安であり、すべてのケースで審査通過を保証するものではありません。審査結果は、申込先の金融機関ごとの基準や、申込時点の収入・信用状況によって異なります。

クレカの再取得で信用を積み直す方法

クレジットカードを再取得できたら、審査の通りやすい方法から段階的に「信用」を積みなおすことが重要です。小さな実績をコツコツと積み上げていきましょう。

| ポイント | 具体的な行動案 |

|---|---|

| クレジットカードの選択 | 流通系カードやデポジット型など、比較的柔軟とされているものを選ぶ |

| 利用内容 | 毎月少額(数千円程度)でも利用し、必ず一括で支払う |

| 審査評価の向上 | キャッシング枠を「0円」に設定するなど、借入意欲が低いことを示す |

| 申し込みの慎重さ | 1社ずつ期間を空けて申し込み、短期間の多重申し込みを割ける |

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

自己破産後の信用情報はいつ回復?

自己破産後に信用情報が回復するのは、破産手続きが完了してから「5年〜7年」となるのが一般的です。

回復するまでの期間を短くするのは不可能ですが、信用回復に向けて地道に行動を続けていくことがポイントです。

自己破産後の信用情報の保存期間

自己破産後の信用情報の保存期間は、信用情報機関ごとに起算日や年数が異なります。

| 信用情報機関 | 掲載期間の目安 | 起算日 |

|---|---|---|

| CIC | 免責決定から5年以内 | 裁判所から免責許可が下りた日 |

| JICC | 破産申立から5年以内 | 裁判所に破産を申し立てた日 |

| KSC | 破産手続きの開始から7年以内 | 裁判所が破産手続き開始を決めた日 |

免責後の金融取引がどう扱われるか

免責決定を受けた後の金融取引は、法律上は制限されないのが一般的ですが、現実的には5年〜7年ほどは、審査の通過が難しくなります。

そのため、無理なローン契約やカード発行を試みるよりも、まずは収入と支出のバランスを整え、信用回復を優先することが重要です。

自己破産後の信用回復のポイント

自己破産後の信用回復のポイントは、以下の通りです。

- 信用情報から事故情報が消えるのを待つ

- 収入を安定させて返済能力を向上させる

- 審査落ちの確率が高い期間に複数社に申し込まない

前述したように、信用情報を回復できる裏ワザは存在しません。

「法律上の復権」と「信用情報上の復権」は別物

自己破産における「復権」には2つの意味があり、解消されるまでの期間が大きく異なる点に注意が必要です。

法律上の復権

免責許可の確定などにより、資格制限や職業制限が解除されることをさします。通常は数ヶ月程度で完了となります。

信用情報上の復権

信用情報機関から事故情報が抹消され、再び金融取引が可能になる状態をさします。こちらには前述の通り5年〜7年程度の期間を要するのが一般的です。

なお、免責を受けて期間が過ぎても異動情報が消えないケースもあり、その原因と対処は、自己破産で免責後も信用情報が消えない原因と対処法で詳しく解説しています。

信用回復に効果がある行動とやってはいけない行動

信用情報を回復させるためには、延滞を解消し、現在の返済状況を整えることが重要です。

インターネット上に散見される裏ワザを実践しても、信用情報が早く消えることはなく、むしろ地道な行動こそが信用回復を早める鍵となります。

焦って行動すると、逆効果になる可能性があるため注意が必要です。

返済状況を整える

信用回復に最も効果があるのは、返済状況を整えることです。

債務の延滞を解消しない限り、信用回復までの期間が延びてしまうので、まずは以下のように返済状況を整える必要があります。

- 延滞している債務を完済する

- 任意整理で毎月の返済負担を減らす

- 自己破産で債務を免責してもらう

複数社の返済遅延を解消する

複数社で返済遅延がある場合は、優先順位を決めてから一つずつ解消することが重要です。

遅延が重なると、返済能力だけでなく返済管理能力にも問題があると判断されます。

信用回復を目指すには、借入れ状況と返済期日を整理し、すべての債務を正常な状態へ戻す必要があります。

危険な裏ワザ(代行業者・偽装返済等)に注意

信用情報を早く回復させたいあまり、詐欺まがいの業者を利用してしまうケースがあります。

例えば、金融庁の公式HPでも注意喚起されている「整理屋」などは、手付金だけ取られて逃げられるという被害が発生しています。

ネット上の「信用情報回復の裏ワザ」は信用悪化を招く恐れがあるため、惑わされないことが重要です。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

専門家に頼るべきケース

信用情報で誤登録がある場合や、複数社で事故情報がある場合は、専門家を頼った方がスムーズな解決につながる可能性があります。

自分で手続きを行うことも可能ですが、難しい書類作成や専門機関とのやり取りには、多大な労力と時間を要するのが一般的です。

誤登録の可能性がある場合

身に覚えのない事故情報が登録されている場合は、問題が複雑化する可能性があるため、専門家への相談を推奨します。

誤登録の原因としては、第三者による不正利用や金融機関側の入力ミスなどが考えられます。特に不正利用が疑われる場合は、訴訟の必要性が出てくるケースもあるため、早めの相談が有効となります。

誤登録の削除・訂正を弁護士に依頼する場合の費用の相場と、削除が認められる条件は、信用情報の削除依頼|弁護士費用とCICの異動を削除できる条件で解説しています。

延滞原因が不明な場合

開示請求の結果を見ても、延滞原因を特定できない場合は、専門家のサポートを受けるのが効率的です。

信用情報の記載内容は分かりにくいケースが多く、弁護士に依頼することで、「開示請求から延滞原因の特定まで一括で対応」してもらえるメリットがあります。

複数社で事故情報がある場合

複数社で事故情報が登録されている状況では、専門家による抜本的な解決策の提案が重要となります。

専門家に依頼することで、「受任通知の送付」により一時的に取り立てを止めつつ、「債権者との具体的な交渉」や状況に合った解決策(任意整理や自己破産など)の提示を受けられるため、信用回復への確実な一歩を踏み出すことが可能です。

債務整理・代位弁済の情報が読めない場合

開示報告書には専門用語やコードが多く含まれており、一般の方には「異動」の原因を特定するのが難しい傾向があります。

「代位弁済」や「異動」という文字が見えても、その起算点や現在の法的ステータスを読み解くには専門知識が必要です。

弁護士に依頼すれば、「開示書類の精査」 を通じて、借金が時効を迎えているか、あるいは完済から何年経過しているかなどを、正確に判断することが可能です。

\LINEで気軽に相談可能!/

今すぐ信用情報について弁護士に0円で相談してみる

よくある質問(FAQ)

.jpg)

- Q何年で審査に通るようになる?

- 一般的に、事故情報の登録から「5年〜7年」が経過すると、審査に通る可能性が出てきます。ただし、審査結果は申込先の金融機関ごとの基準や、申込時点の収入・信用状況によって異なるので注意が必要です。

- Q異動は永久に残る?

-

事故情報、いわゆる「異動」情報は永久に残るものではありません。

一般的に、異動情報は延滞解消・完済・破産手続き完了から約5年〜7年で削除されます。

事故情報 審査通過までの目安 延滞、任意整理、強制解約、代位弁済 完済・解消から5年程度 自己破産 免責決定等から5年〜7年程度 「異動発生日」ではなく、「問題を解決した日」が起点になるケースが多い点に注意してください。

- Q自己破産後はいつクレカ作れる?

-

自己破産の場合、免責決定から「5年〜7年」が経過した後、クレジットカードが作れるようになるケースが多いです。

クレジットカードが作れるようになるまでは、先にお金を入金するデポジット型のクレジットカードやデビットカードを活用するようにしましょう。

- Q開示だけで信用情報は回復する?

-

開示だけで信用情報が回復することはありません。

開示はあくまでも自身の現状を確認するための手続きであり、信用情報の回復とは関係がありません。

しかし、身に覚えのない事故情報が誤登録されている場合は、専門家に相談して早急に対処してもらうことによって、信用情報が回復するケースもあります。

-300x200.png)

-300x200.png)